1. Les notions fondamentales

Usages et limites du PIB : une mesure fiable mais limitée, un phénomène récent

- Richesse produite par un pays : le PIB, c’est la somme des valeurs ajoutées des entreprises du pays pendant une période donnée (un trimestre ou un an).

- PIB par habitant ou par tête : mesure le niveau de vie. La croissance économique permet donc une élévation du PIB/tête au cours du temps : mais ne répond pas à la question de la répartition de la valeur ajoutée.

-

Pour comparer les PIB/hab, des corrections techniques sont nécessaires.

- Au cours du temps : PIB à prix constants corrigés de l’évolution des prix.

- Entre pays : PIB corrigés des taux de change et en parité de pouvoir d’achat (Big Mac Index, cf. OCDE, 2002).

- Les limites du PIB : externalités, bien-être (IDH), niveau de développement.

- La croissance est l’accroissement sur une courte ou une longue période des quantités de biens et services produits dans un pays ou dans une zone économique.

- Il s’agit d’un phénomène récent à l’échelle de l’humanité : décollage au XIXème siècle (A. Madison)

- P. Rosenstein-Rodan (1943) : théorie du Big Push : c’est l’accumulation de capital qui permet de sortir de la trappe à pauvreté (notamment après les destructions de 1939-1945 : 20 % du capital immobilier détruit en France)

- R. Gordon (2016) : théorie « de la stagnation séculaire » : la croissance est une parenthèse qui va se refermer car tirée par des phénomènes non reproductibles (conquête de nouveaux espaces, alphabétisation, exode rural, machinisation, etc.).

Croissance du PIB par habitant depuis 1700 (source : T. Piketty, Le Capital au XXIème siècle, 2013)

Le modèle de Solow : une approche des facteurs de croissance

-

Quels facteurs contribuent à la croissance ?

- Y = C + I + G + X – M (où Y est la croissance, C la consommation, I l’investissement, G la dépense publique, X les exportations et M les importations)

- Y* = L + K + PGF (où Y* est la croissance potentielle, L le facteur travail, K le facteur capital et PGF la productivité globale des facteurs)

- Y (LT) = L + PGF (où Y(LT) est la croissance à long terme)

- Hypothèse néo-classique : rendements décroissants du capital. Tiers facteur (progrès technique) explique qu’on ne converge pas vers un état stationnaire.

Les contributions à la croissance chinoise (source : FMI, 2013)

-

La PGF : elle est évaluée comme un « résidu » dans le modèle solowien.

- C’est la fraction de la croissance qui n’est pas expliquée par l’augmentation quantitative des facteurs de production.

- Elle permet d’apprécier les gains d’efficience d’une économie et dépend de la technologie, du fonctionnement des marchés et de l’organisation du travail.

- Productivité horaire ou par tête : quantité produite / quantité de travail (heures ou nombre de travailleurs) => toujours veiller à comparer les mêmes grandeurs.

- Ex. 1990-2000 : USA investissement et gains de productivité vs. UE croissance enrichie en emplois (2,3 % vs. 1,2 % aujd seuil de croissance à partir duquel le chômage se résorbe en France).

- Un déclin tendanciel de la productivité du travail depuis la fin des 30G, d’où une croissance potentielle plus faible

Augmentation moyenne de la productivité horaire en % (source : Datastream, Eurostat)

Moyenne de la croissance du PIB en volume, en % (sources : Datastream, Eurostat)

La croissance potentielle : une notion macroéconomique

- Le PIB potentiel est l’augmentation soutenable à moyen et long terme de la production sans accélération de l’inflation (sans tensions excessives sur les marchés des biens et du travail). Cf. Banque de France, « La croissance potentielle : une notion déterminante mais complexe », mars 2015)

-

Le PIB potentiel n’est pas une valeur observable en finances publiques ou en comptabilité nationale mais une notion macroéconomique théorique.

- Les politiques publiques sont susceptibles d’affecter la croissance potentielle en modifiant le taux de chômage structurel, la productivité ou l’investissement

- Les crises aussi peuvent l’affecter : croissance potentielle française estimée à 2 % avant crise vs. 1,25% aujourd’hui (INSEE). Effets d’hystérèse (cf. infra)

- On en déduit l’output gap : c’est l’écart de production, soit la différence entre le PIB effectif mesuré en comptabilité nationale et le PIB potentiel. Il permet de positionner une économie dans le cycle et de calculer le solde structurel

- Cycle économique : alternance entre des phases de croissance rapide et des phases de ralentissement. Le cycle constitue une déviation ou une fluctuation du niveau d’activité par rapport à sa tendance de long terme. (articulation court terme / long terme majeure en macro-économie : ex. relancer la croissance vs. rehausser le sentier de croissance)

Croissance réelle, potentielle et output gap en Hongrie (source : Datastream, Eurostat)

Croissances effective et potentielle en France depuis 1960 (source : DG Trésor, 2017)

Les autres théories de la croissance : croissance endogène, convergence économique et courbe de Kuznets

-

La théorie de la croissance endogène [Pourquoi il peut être utile d’investir dans le capital pour stimuler la croissance de long-terme ?] : une croissance auto-entretenue par l’accumulation de capital aux rendements marginaux non décroissants. Paul Romer, “Increasing Returns and Long Run Growth” (1986). Idée que les gains de productivité se diffusent dans une économie (rendement privé => rendement social : externalités positives : actions d’un agent économique qui ont un impact positif sur le bien-être et le comportement d’autres agents).

- Les rendements d’échelle (ex. regroupement activités = externalités positives)

- L’innovation (organisation, procédés, produits) : externalité positive et prime pour le first mover (ou winner takes all)

- Le capital humain (éducation, formation, bonne santé)

- L’investissement public (R. Barro : circulation des biens, des personnes, de l’information et financement par l’impôt jusqu’à un certain seuil)

Evolution des dépenses intra-muros totales en R&D en France et en Allemagne sur la période 1981-2008 (en % du PIB)

-

La théorie de la convergence économique [Pourquoi certains pays croissent plus vite que d’autres ?] : révèle un phénomène de rattrapage.

- Convergence entre pays dissemblables : les pays pauvres croissent plus vite que les pays riches, autrement dit corrélation négative entre le niveau initial du PIB/tête et le taux de croissance [Barro et Sala-i-Martin, 1992].

- Plus un pays est éloigné de la frontière technologique (ensemble des technologies existantes les plus efficaces), plus le progrès technique passe par l’imitation de l’économie la plus avancée. Gains de productivité expliquent pour 4 points/an croissance chinoise entre 1990 et 2000 (FMI).

- Plus il se rapproche de la frontière, plus il est important d’y encourager l’innovation avec des institutions idoines [Acemoglu, 2006]. Ex. le revenu/hab du Cameroun passerait de 600 à 2 760 $ (*4,5) si la qualité de ses institutions rejoignait la moyenne mondiale (ex. protection du droit de propriété).

- Clubs de convergence entre pays comparables : modèle gravitationnel d’Andrew Rose (2000) ex. zone Euro

- Convergence entre revenus : la dispersion des revenus se réduit, c’est-à-dire l’écart-type des PIB/tête diminue (indice de GINI).

-

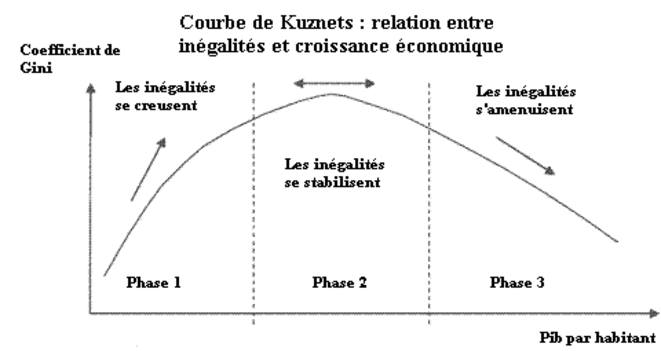

Le lien entre croissance et inégalités : S. Kuznets (1955) : courbe en cloche.

- Dans un premier temps, l’accumulation de capital infrastructurel et naturel conduit à une répartition des richesses déformée en faveur des détenteurs d’épargne. Puis, l’accumulation de capital humain réduit les inégalités.

- Mais Piketty (2005) : réduction pas naturelle (impôts et événements inattendus affectant le capital : guerres, inflation). En France, les transferts fiscaux, sociaux et en nature réduisent le rapport interdécile (rapport entre le niveau de vie des 10 % les plus riches et celui des 10 % les plus pauvres) de 5 (revenus primaires) à 3,5 (revenus après redistribution).

- J. Stiglitz (2012) : le Top 1 % détient 20 % des revenus primaires aux USA du fait de la déformation du partage de la valeur ajoute entre capital et travail depuis 1980s : en découlent instabilité financière et moindre mobilité sociale.

=> La croissance ne suffit pas à réduire les inégalités, cela dépend aussi des institutions et de la structure des marchés.

2. Les outils

La France : un modèle déséquilibré

-

Un modèle de croissance déséquilibré

- Prépondérance de la consommation privée et publique (70 % du PIB) et moins de gains de PGF (divisés par 2 depuis 1980)

- Une contribution négative du commerce extérieur à la croissance (-0,3 pt en 2016)

- Des effets d’hystérèse depuis la crise : 1 600 usines fermées (Trendeo, 2015), hausse du taux de chômage (supérieur à 9 % de la population active depuis 2009).

-

Un modèle fiscal et social qui réduit la compétitivité des entreprises

- Poids des prélèvements obligatoires pesant sur les facteurs de production (cotisations sociales + fiscalité sur les entreprises) : 34,7 % du PIB vs. 29,4 % en moyenne zone Euro.

- Une évolution inversée des coûts salariaux unitaires en France et en Allemagne entre 2001 et 2008 : +2,2 % vs. -0,2 % (cf. Trésor Eco, 2014).

- Coûts salariaux unitaires = coût horaire de la main-d’œuvre / productivité horaire du travail : on peut compenser des coûts salariaux élevés par une productivité du travail élevée. En revanche, si le salaire brut augmente plus vite que la productivité, la compétitivité-prix se dégrade.

L’Allemagne : un modèle concurrentiel

-

Un modèle de compétitivité…

- Excédent structurel du commerce extérieur : +8,6 % du PIB en 2016 lié à une forte compétitivité hors prix (élasticité-prix de la demande des biens : 0,3 vs. 0,9 en France : on mesure ici comment la demande d’un bien réagit après une variation de son prix ; plus cette élasticité est faible, moins les biens sont substituables, càd qu’ils sont positionnés sur un segment de marché qui les différencie par la qualité) et économie très ouverte (taux d’ouverture commerciale de 43 % [X+M/2/PIB] vs. 31 % France ; Chine passée 1er partenaire commercial depuis 2015)

- Tissu industriel de PME décentralisé (Mittelstand) : 97 % des entreprises, 45 % de l’emploi, fortement exportatrices (18 % des PME allemandes sont exportatrices vs. 10 % en France)

- Une économie proche de la frontière technologique : 30,1 robots industriels par millier d’emplois vs. 12,7 en France et 17,6 aux USA (IFR, 2016) ; 46 Md€/an de dépenses de R&D dans l’industrie manufacturière vs. 16 Md€ en France

- …fruit d’une préférence collective

- Reflux du chômage (5,6 % en 2017) aussi lié à des facteurs démographiques : jusqu’en 2015, la population active a diminué (-3 % population en âge de travailler entre 1998 et 2009)

- Désalignement entre croissance économique et progrès social : taux de pauvreté (% de pop dont le revenu est inférieur à 60 % du revenu médian) à 16 % vs. 14 % France, notamment hausse pour les chômeurs depuis 2004 (loi Hartz IV a réduit la durée des allocations chômage à 1 an) et indice de Gini à 0,3 (mesure des inégalités).

- Faible part de l’investissement public réduit les dépenses publiques à court-terme mais handicape la croissance à long-terme : déficit d’investissement de 3 % du PIB (cf. France Stratégie, 2014), notamment secteurs petite enfance, infrastructures, énergie. France Stratégie propose seuil minimal investissement en Allemagne sans remettre en cause la règle d’or (0,35 % déficit structurel).

La Chine : un modèle extraverti

-

Un modèle de croissance par imitation

- « Economie sociale de marché » : PIB multiplié par 31 en 26 ans (!) : de 361 Md$ (1990) à 11 200 Md€ (2016)

- Prépondérance de l’investissement (50 % PIB vs. 36 % pour la consommation)

- Une croissance extravertie : passée de 2 % en 1981 à 10 % en 2011 des exportations mondiales, dont 40 % vers UE et USA (induit une désinflation importée, cf. chapitre politique monétaire).

- Notamment 1er exportateur mondial produits de haute technologie depuis 2003 (devant USA). 65 Md€ d’IDE/an car excès d’épargne (pic à 30 % du revenu disponible brut des ménages en 2009, cf. Trésor Eco, 2015). Mais vulnérable à un retournement de la conjoncture mondiale (ex. en 2008).

-

La recherche d’un rééquilibrage

- Au plan externe : diminution de l’excédent commercial après un pic à +9,2 % en 2007 (+2,2 % en 2016). Selon Krugman (2015), le taux de change du Yuan, longtemps inférieur à son niveau d’équilibre (-20 % en 2006), est aujourd’hui légèrement surévalué.

- Au plan interne : développement d’une protection sociale (réduit le taux d’épargne des ménages après le pic à 30 % RDB), hausse des salaires : +20 %/an en moyenne depuis 2005. Entre 1998 et 2014, le ratio CHI/USA en coûts salariaux unitaires passé de 40 % à 70 %. Montée en gamme et début de délocalisations (ex. Foxconn au Vietnam, où les CSU sont 3x inférieurs).

-

Des défis sociaux et environnementaux à surmonter

- Fortes inégalités (Gini à 0,5) et faible classe moyenne (130 millions d’individus sur une population de 1,5 milliard)

- Vieillissement démographique : 40 % de retraités en 2040 (politique de l’enfant unique) et taux de dépendance de 30 % en 2040 (ratio nombre de personnes +65 ans / population en âge de travailler : renseigne sur le besoin de financement en protection sociale)

- 1er émetteur de GES, pollution 4è cause de mortalité. 1er investisseur dans les technologies vertes (50 Mds/an). Ex. leader sur la marché du photovoltaïque (60 % de l’offre mondiale).

-

Le rôle des institutions et de la gouvernance

- Transition démocratique depuis 1992. 7 % de croissance/an en moyenne depuis 2010. Tertiarisation (services = 50 % PIB). Classe moyenne de 5 M d’habitants (20 % de la population, soit plus qu’en Chine < 10 %). Indice de Gini passé sous 0,4.

- Acemoglu & Robinson (« Why Nations Fail? », 2012) : modèle inclusif (bonne gouvernance + protection sociale) vs. modèle extractif (une élite politique contrôle les rentes : ex. comparaison des deux Corée : même culture et géographie, mais niveaux de développement très hétérogènes). Pour le Ghana, environnement juridique/politique favorable aux IDE selon les indicateurs de gouvernance de la Banque mondiale.

- Mais récemment : fort déficit public (9,6 % en 2014, réduit à 6 % en 2017), dépendance au cours des matières premières (or, pétrole, cacao) et programme d’assistance budgétaire du FMI (2014-2018).

-

Le rôle du commerce international vs. l’aide publique au développement

- Frankel & Romer « Does Trade Cause Growth? » (1999) : l’ouverture au commerce est plus efficace que l’APD sous certaines conditions (accès à la mer et proximité géographique de pôles commerciaux).

- +1 pt taux d’ouverture commerciale = +0,5 pt PIB/hab.

- NB : APD = 100 Md$/an (les dépenses d’APD représentent ~0,4 % du RNB en France).

- Ex. Vietnam : politique du Doi Moi (rénovation) depuis 1986 : entrée dans l’ASEAN en 1995 et dans l’OMC en 2007. PIB multiplié par 5 entre 1985 et 2011. Industrie = 40% du PIB notamment textile (forts gains de PGF). L’un des tigres asiatiques : 6 % croissance/an en moyenne depuis 2010.

3. Les défis

Comment rehausser la croissance potentielle en France ?

Accroche : Note conjoncture INSEE octobre 2017 : France +1,8 % PIB en 2017 : plus un sujet ? Mais certainement lié dynamisme demande extérieure (+3,3 % exports car +5,4 % commerce mondial), effets conjoncturels (pétrole stabilisé entre 50 et 60 $ d’ici fin année), mais toujours inférieure à ses voisins (+2,2 % en Allemagne et en moyenne zone euro, ESP +3,1 % car en rattrapage crise). Regain conjoncturel n’épuise pas sujet structurel de la croissance potentielle FR.

Définitions :

– Croissance potentielle : augmentation soutenable à moyen et long terme de la production sans accélération de l’inflation. Rappeler incertitudes sur mesure et usages cf. Lettre du Trésor Eco : « La croissance potentielle en France » (2017).

– Rehausser la croissance potentielle : relever le sentier de croissance : différent de relancer la croissance pour atteindre son potentiel.

– Comment : question des leviers à activer, pas la question des finalités (autre sujet ou « faut-il rehausser ? »)

Problématisation : contexte budgétaire contraint (dette ~ 100 % PIB) et environnement concurrentiel (poids des émergents, mais aussi partenaires UE qui prennent des parts de marché), seules politiques conjoncturelles ou reprise extérieure ne suffiront pas à stimuler potentiel de croissance.

=> Quelles réformes structurelles pour stimuler les facteurs de croissance potentielle de la France ?

IA/ Faits stylisés :

– Déclin tendanciel de la croissance potentielle depuis la fin des 30G : +4,5 % Y* 60-80s, +2,5 % 80-00s, +2 % 2000-2010, +1,25 % depuis la crise selon Trésor. En-dessous autres pays développés du fait mauvais fonctionnement des marchés.

– Output gap négatif jusqu’en 2017 : écart de production demeure à 5 pts de base en 2016 (1,2 % vs. 1,25 %), mais se résorbe (35 pts de base en 2014 : 0,9 % de croissance cette année).

IB/ Théories :

– Modèle solowien de la croissance potentielle : K + L + PGF, dont L et PGF à long-terme. Apports du modèle de la croissance endogène : certaines formes de K peuvent aussi jouer.

– Avant la crise, ralentissement PGF commun à tous les pays développés : tertiarisation réduit les gains de PGF [Baumol, 1966] et faibles effets numérique (« techno-pessimistes » déjà Solow en 1987 : « on voit des ordinateurs partout, sauf dans les indicateurs de productivité », cf. Gordon, 2012 : vers « stagnation séculaire » et création emplois faible productivité).

Mais problème : Y* déjà en-dessous autres pays développés : mauvais fonctionnement des marchés (travail, accès au crédit, biens et services concurrence insuffisante not. énergie/transports, ce qui augmente le coût des intrants pour les entreprises), qualité insuffisante de la FBCF des entreprises (renouvellement vs. modernisation de l’appareil productif : ex. faible robotisation : plus de 2x moins de robots industriels/millier d’emplois que l’Allemagne), diffusion insuffisante de l’innovation (cf. chiffres R&D, brevets).

– Depuis la crise, effets d’hystérèse ont accru le chômage structurel (+ durée au chômage – chance retrouver emploi, cf. Blanchard & Summers, 1986) et destruction capital physique (-1 600 sites industriels entre 2008 et 2015) => réduit contributions facteurs L et K à Y*. Facteurs démographiques (dans le scénario dégradé de l’INSEE) : -1,5 M actifs d’ici 2060 = tendance pourrait se poursuivre.

IIA/ Bilan des politiques publiques :

– Avant 2012, accroissement du coin socio-fiscal pour réduire le déficit public (+18 Md€ de PO sur les entreprises en 2011-2012) et logique timide d’investissement dans la croissance potentielle : grand emprunt Juppé-Rocard 2010 => PIA de 56 Md€ sur 2010-2017 dont plus de la moitié sur ESR (Idex, ANR, BPI).

– Dans d’autres pays, logique de baisse de la fiscalité du capital (taux IS moyen 25 % en UE vs. 33,3 % en FR), activation des politiques de l’emploi pour réduire le chômage structurel (FR : indemnisation chômage longue et généreuse) et investissement dans le K humain (ex. 36 % des adultes 25-64 ans participent à une formation professionnelle chq année en FR vs. 50 % en moyenne OCDE et 65 % pays scandinaves).

– Depuis 2012, politique de l’offre pour relancer l’investissement : réduction PO entreprises pour stimuler la FBCF (-41 Md€ CICE/PRS => indice du prix du travail INSEE +2,3 % en 2012 vs. +1,1 % en 2015) : redressement du taux de marge des entreprises à 31,7 % en 2017 (vs. 29,5 % en 2014). Aujd, investissement des entreprises +3,4 % en 2016 et +3,9 % en 2017. Mais effets tardifs : financement CICE par hausse de TVA et économies budgétaires => la politique budgétaire continue de contribuer négativement à la croissance : -0,3 pt PIB en 2015 et jusqu’en 2019, cf. OFCE, 2017).

IIB/ Recommandations :

– Approfondir la politique de l’offre [jouer sur le facteur capital] :

–réduire fiscalité apparente sur le capital (PLF 2018 : bascule du CICE en allègements de cotisations employeurs pérennes : simplification et supprime l’effet retard du crédit d’impôt, flat-tax sur les revenus du capital à 30 %, suppression C3S)

–réorienter la dépense publique vers les investissements à rendement socio-économique élevé (logique du GPI : +57 Md€ en 5 ans sur numérique, transition énergétique, formation, transition énergétique ex. rénovation bâtiments, doit être financé par baisse dépenses moins productives ex. subventions au gazole, ferroviaire ou charges courantes des APU ex. selon audit 2017 Cour des comptes, moitié hausses dépenses de personnels APUL pas liée à décentralisation : économies de 1 à 2 Md€/an seulement en ramenant temps de travail effectif à durée légale 35H et taux d’absentéisme 2 à 3x plus élevé que dans privé).

– Réduire le chômage structurel [jouer sur le facteur travail]

–lever les freins à l’embauche (prévisibilité sur le coût des licenciements)

–renforcer les incitations monétaires à l’activité (ex. revalorisation de la prime d’activité)

–améliorer l’efficience du service public de l’emploi (appariement offre/demande de travail => ~100 K emplois vacants selon Pôle emploi). Cf. chapitre sur le marché du travail.

– Assurer une meilleure diffusion de l’innovation et améliorer performances éducatives [jouer sur la PGF] :

–bcp de dispositifs de soutien à l’innovation existent (CIR, BPI, PIA = effet +0,1 Y* sur 2010-2020 selon Rexecode) mais sous-investissement dans les TIC. Mieux cibler les aides à l’innovation (IGF, 2015) pour augmenter le niveau de qualité de l’investissement (France Stratégie, 2017). Le cas échéant aussi stratégie européenne d’investissements communs notamment si budget de la zone euro (cf. chapitre ad hoc).

–Combler retard sur l’éducation : décrochage 25 % dans le secondaire, faible attractivité du métier d’enseignant (salaires 33 K$/an vs. 38 K$ en moyenne OCDE), écart 1 à 3 avec US & UK dans classement Shanghai pour le supérieur => investir dans la formation = réduire la taille des classes (IPP, 2017), réinvestir sur le primaire, mobiliser financements privés dans le supérieur (18 % des ressources vs. 32 % en moyenne OCDE) et simplifier le fonctionnement de l’apprentissage (CAE, 2014).