1. Définitions et concepts-clés

Les différentes phases d’intégration économique

- Zone de libre-échange (suppression des droits de douanes et des limitations quantitatives d’importations entre les pays membres, ex ALENA, 1994)

- Union douanière (zone de libre-échange dotée d’un tarif extérieur commun, ex Zollverein, 1834)

- Marché commun (union douanière où les facteurs de production peuvent circuler sans entraves d’un pays à l’autre, ex Marché commun et « quatre libertés »)

- Union économique (marché commun marqué par l’harmonisation des politiques économiques des différents États-membres)

- Union monétaire (union économique avec une monnaie unique => plus de dévaluation possible)

- Idée que le libre-échange accroît la prospérité globale (CEPII, 2018: le marché unique a en moyenne doublé le commerce de biens entre pays membres et permis d’atteindre un niveau de PIB réel de 4,4 % plus élevé ; l’essentiel des gains ayant été réalisés depuis 1994). Aujourd’hui, 60 % en moyenne des importations des pays membres proviennent des autres pays européens.

L’Union économique et monétaire

- Ensemble des politiques des EM de l’UE visant à rapprocher leurs économies : l’Euro n’est qu’une des politiques de l’UEM (aussi le pacte de stabilité et de croissance, l’union bancaire, etc.)

- Idée d’une monnaie unique au moment de la réunification allemande (contrepartie politique : « clouer les mains des Allemands sur la table») après l’échec du serpent monétaire européen – SME (créé en 1979 : ECU unité de compte avec marge de fluctuation de 2,25 % des taux de change ; objectifs : maîtriser l’inflation et synchroniser les cycles économiques ; MAIS abandon dès 1980 du projet de Fonds monétaire européen qui devait soutenir les pays en difficulté financière – indispensable à une zone monétaire optimale, infra ; dévaluations du franc et du franc belge en 1981-82-83, puis lire italienne, peseta espagnole et livre sterling en 1992 après attaques spéculatives : fin du SME pour entrer dans l’euro)

- Critères de convergence pour rentrer dans l’euro (art. 140 TFUE) : stabilité des prix (ne doivent pas être supérieurs de +1,5 point par rapport aux 3 meilleurs Etats membres), des finances publiques (dette publique max 60 % du PIB et déficit public 3 % du PIB), du taux de change (pas de dévaluation depuis 2 ans) et spread taux d’intérêt (pas + 2 pts d’écart avec les 3 meilleurs EM).

- Frankel & Rose (1998) : théorie de l’endogénéité des ZMO : l’union monétaire favoriserait l’intégration commerciale, d’où une relation positive entre bénéfices d’une monnaie unique et intégration économique

- Fontagné & Freudenberg (1999) : intégration commerciale favorise la spécialisation intra-branche (ex. segmentation de la chaine de valeur de l’industrie auto)

- MAIS Krugman (Lessons of Massachussets for EMU, 1993) : théorie de la spécialisation géographique (polarisation des activités industrielles en union monétaire et convergence trop rapide des W als que les productivités restent hétérogènes)

La théorie des zones monétaires optimales (ZMO)

- Mundell (1961) : mobilité des facteurs travail et capital, résilience aux chocs asymétriques

- USA : pas réellement une ZMO, préconise deux zones côtes Est et Ouest

- La zone euro est-elle une zone monétaire viable selon Balassa (2012)?

- Mobilité des facteurs de production (non : mobilité du facteur travail 3x moindre qu’aux USA selon Eichengreen, 1991 ; par ailleurs, la mobilité du capital a encouragé l’endettement privé inconsidéré dans les zones périphériques en rattrapage, ex. bulle immobilière en Espagne)

- Taux d’ouverture commerciale : oui (DE 70%, FR/IT/SP 40% vs. US 13%, JP 10%)

- Homogénéité des préférences : oui

- Diversification des productions : oui

- Transferts budgétaires : non

=> Les principaux obstacles à la constitution de la zone euro en zone monétaire optimale sont donc l’insuffisante mobilité des facteurs de production en cas de choc asymétrique (et notamment du facteur travail) et l’absence de transferts budgétaires

2. Les dilemmes de la politique économique

Les justifications économiques de l’euro

- Les bénéfices micro-économiques de la monnaie unique

- Disparition des risques de change : approfondit le commerce intra-zone (46 % des exports FR)

- Mussa (1986) : régime de changes flottants depuis 1973 => volatilité excessive des taux de changes et apparition de désajustements durables

- Disparition des distorsions dans l’allocation de l’épargne (réduit l’incertitude dans la décision d’investissement), favorise l’intégration des marchés de capitaux

- Disparition des coûts liés au changement de monnaie (commissions bancaires, etc)

- Plus grande transparence sur les marchés : comparaison des prix par les consommateurs, favorise la concurrence et le pouvoir d’achat

- Les bénéfices macro-économiques

- Stabilité des prix, élimine les risques de politiques non coopératives et favorise une saine gestion des finances publiques (Emerson, 1991)

- Monnaie de réserve internationale pour concurrencer le dollar (1/3 des échanges mondiaux se font en euro)

- MAIS plus de politique monétaire indépendante, plus de monétisation des dettes

Pourquoi l’UEM a divergé ?

- L’UEM en crise : un révélateur de fragilités structurelles ?

- Une crise externe à l’UEM (subprimes, faillite de Lehmann Brothers, etc)

- MAIS des déséquilibres internes

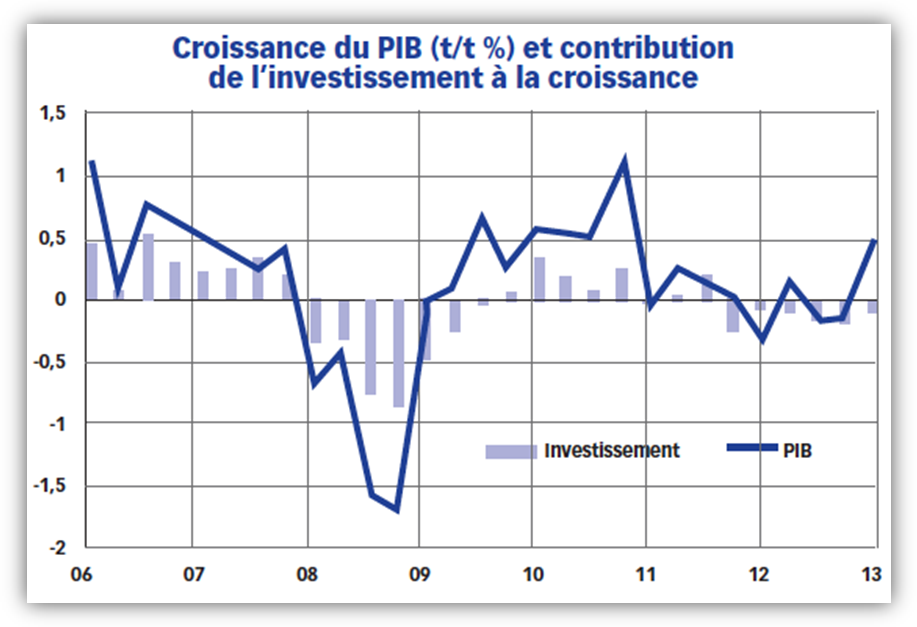

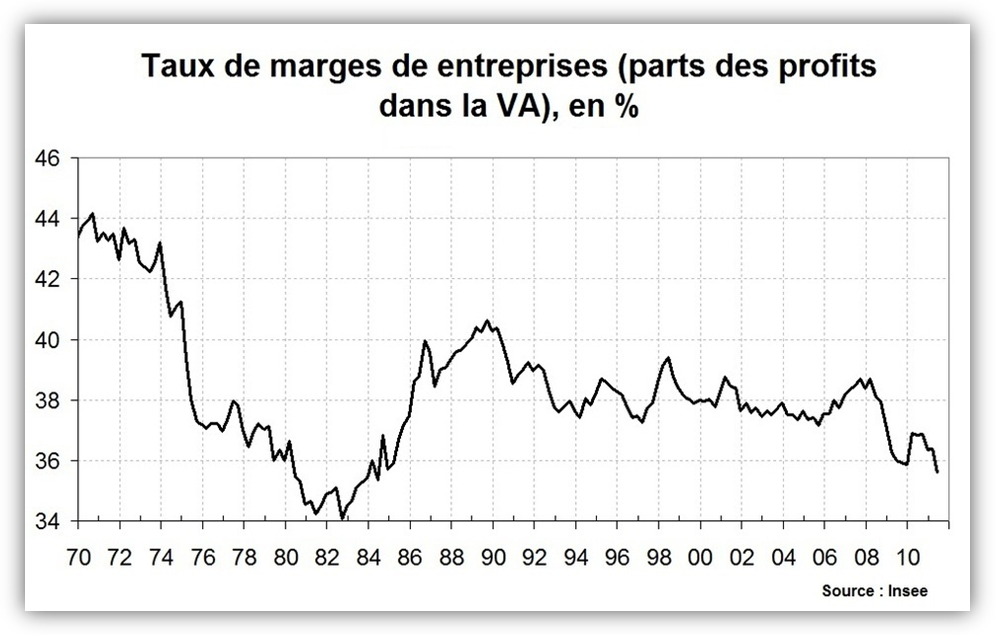

- Sur le marché des actifs, émergence de bulles des prix immobiliers en périphérie (prix +200 % en Espagne sur 1997-2007) et expansion des bilans bancaires (de 200 à 270 % du PIB entre 2002 et 2009 en Z€). Blanchard et Giavazzi, 2002: boom portugais des années 1990 déjà lié à la diminution de l’épargne privée des ménages (hausse du ratio endettement/revenus) et donc accompagnée d’un creusement du déficit courant. Critique de l’euro par Walters dès 1990 : taux d’intérêt commun (BCE) sans convergence des taux réels (l’inflation reste nationale) => divergence économique et formation de bulles d’actifs dans les pays périphériques.

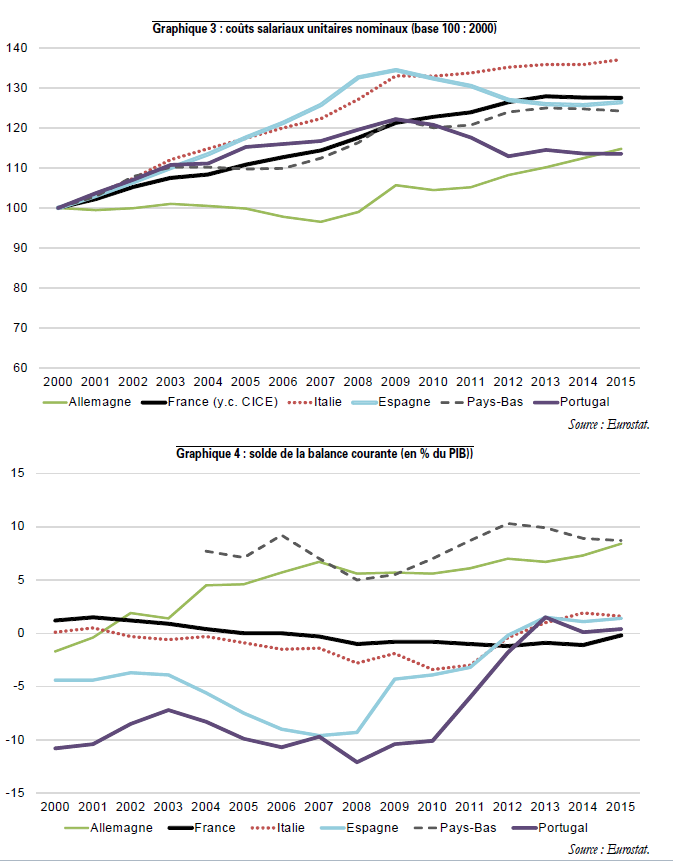

- Sur la compétitivité, divergence d’évolution des coûts salariaux unitaires dans l’industrie (+20 % en Italie et Espagne entre 1997 et 2007 vs. -11 % en Allemagne)

- Sur les finances publiques, déficits budgétaires structurels (ex. « paquet fiscal » en France : +0,4 pt déficit en 2007 et +1pt en 2008) masqués par la réduction de la charge de la dette car les taux d’intérêt à 10 ans ont convergé vers 4-5 % en 2007 (crédibilité importée du Deutsche Mark) ; puis découverte en novembre 2009 que la dette publique grecque était déjà supérieure à 120 % du PIB a engendré augmentation des spreads (taux jusqu’à 40 % pour la Grèce en 2011). Déficits conjoncturels aussi liés à la crise (13 % du PIB de l’UE pour recapitaliser les banques en 2009, ex. en Irlande : déficit public à 32 % du PIB en 2010 pour financer la recapitalisation des banques; plans de relance en 2008 de 300 Md€ au total même si 3x plus faible que la relance américaine, 34 Md€ en France sur 2008-2010 selon la Cour des comptes)

- L’UEM en réponse à la crise : des économies qui continuent de diverger ?

- Déficits jumeaux (finances publiques + commerce extérieur) en zone euro déjà avant crise (Obstfeld & Rogoff, 2010) : IT/SP/GR/PO/FR déficitaires vs. AL/NL/FI/AT à l’équilibre ou excédentaires

- Politiques de dévaluation interne : croissance des dettes publiques par le phénomène de boucle dépressive de Fisher (multipliée par 2 en SP et 2,5 au PT) et des taux de financement (spread DE : SP 2,5 pts, PT 5 pts) mais réduction des déficits commerciaux (SP et IT : excédent de 1,5 % PIB).

- MAIS politiques très coûteuses en emploi (en 2012, 26 % chômage en SP, 17 % au PT), cf. CEPII, 2012 (« Peut-on dévaluer sans dévaluer ? »). IT : stagnation du PIB réel/habitant entre 2007 et 2017, en GR -16 % (condition de 3,5 % d’excédent budgétaire primaire). Le ratio PNB GR/DE était de 41 % en 1995, passé à 71 % en 2009 pour retomber à 47 % en 2014 (Bulow et Rogoff, 2015).

Pourquoi les réactions à la crise étaient inappropriées ?

1/ Une relance initiale trop timide après la crise (300 Md€ de déficit d’investissement/an : 2 % du PIB) qui s’explique par l’endettement des Etats et l’incapacité de l’UE à s’endetter

2/ Une consolidation budgétaire trop précoce (dès 2010, et remontée des taux de la BCE) après l’accroissement des spread de taux d’intérêt

3/ Des ajustements trop tardifs (restructuration de la dette grecque à partir d’octobre 2010, politique monétaire non conventionnelle à partir de 2012, plan d’investissement à partir de 2014)

Une coordination des finances publiques peu crédible

- Coordination des politiques budgétaires contre free rider (PSC, TSCG et Six-Pack) : déficits excessifs au-delà de 3 % du PIB sauf circonstances exceptionnelles (idem déficit structurel à 0,5 % du PIB) et balance des paiements doit être comprise entre -3 et +6 % du PIB (pose d’ailleurs la question du modèle allemand, au-dessus de +6 %), clause de non renflouement (no bail-out clause 125 TFUE sur le modèle du Canada ou des Etats-Unis pour prévenir l’aléa moral : ces pays ont refusé de secourir Etats/provinces en difficulté, ex. Californie en 2009 ; a contrario, l’Argentine avait secouru ses provinces endettées fin 80, de nouveau endettées en 2002, conduisant au défaut souverain)

- MAIS des sanctions jamais appliquées (amende de 0,2 à 0,5 % du PIB peu crédible), de fortes disparités des BPC (DE +7 % PIB, FR -2,5 % PIB, IT et SP +1,5 % PIB)

- Objectifs Stratégie Europe 2020 : « croissance intelligente, durable et inclusive» : taux emploi 75 %, R&D 3 % du PIB et « 3*20 » écologique mais objectifs jamais atteints (ex. R&D à 2 % du PIB en UE28 et 2,1 % en zone euro : forts écarts entre SE/AT/DK au-dessus de 3 % et SP/IT en-dessous de 1,5 %)

Un budget de l’UE trop restreint

- 145 Md€/an sur 2014-2020 (1 % du RNB de l’UE, soit l’équivalent des recettes de TVA en FR)

- Un tiers du budget est dédié à éviter le risque d’une spécialisation excessive des économies nationales = fonds de cohésion et structurels financent notamment des projets d’infrastructures et environnementaux (1/3 du budget UE mais seulement 0,4 % du PIB de l’UE28)

- Critique de la politique de cohésion: Mauvaise allocation des dépenses possible : ex. FEDER effet positif sur le revenu dans seulement 30 % des cas : régions où la qualité des services publics est déjà intermédiaire et où faible biais politique dans l’allocation des ressources publiques (Becker, 2013). A permis rattrapage des nouveaux Etats membres (ex. GR/SP/PT ont rattrapé 85 % du retard entre 1995 et 2005 ; idem pour PO/HU/CZ) mais n’a pas empêché l’accroissement des inégalités entre régions (clubs IDF / Flandres / Hesse / Bavière / Stockholm).

- Financé par des contributions nationales (75 %) et par des impôts (TVA, etc) : la répartition des dépenses dépend donc beaucoup des compromis politiques conclus entre les financeurs, càd les Etats

- Dimension redistributive assumée : pays contributeurs nets (FR -9 Md€, AL -16 Md€) et bénéficiaires nets (PT +4Md€, PO +12 Md€, GR +5 Md€)

Comment la zone euro pourrait-elle devenir optimale ?

- Comment assurer l’optimalité d’une zone monétaire ?

- Convergence des revenus grâce aux gains de productivité (Barro & Sala i Martin, 1995 : rattrapage du niveau de vie du sud des USA vs. nord entre 1880 et 1980 par l’éducation) => Seules ES et PT connaissent un rattrapage depuis 2009

- Des transferts budgétaires permanents (dépenses fédérales US = 22% PIB) => Le budget de l’UE ne représente que 1% du RNB => L’Euro reste une « monnaie incomplète » (Aglietta)

- Or le fort découplage des taux réels des prêts bancaires entre Nord et Sud de l’UEM (7 % en GR / PT) rend la politique monétaire inopérante.

- Par ailleurs, la mobilité du facteur travail reste insuffisante (Feldstein, 1997) : facteurs économiques et culturels + disparités démographiques

- Enfin, faible qualité des investissements et déformation de l’économie vers des secteurs à productivité faible (services aux ménages, distribution, désindustrialisation)

=> La sous-optimalité de l’euro explique les gains de productivité faibles +0,5 %/an en 2015 vs. +2 % en 1995 et une croissance potentielle proche de 1 % vs. 2,4 % en 1998 (Artus, 2015)

Faut-il un budget de la zone euro ?

- Rapport Von Rompuy (2012) : une capacité budgétaire contra-cyclique (en dépenses et en recettes) pour amortir les chocs asymétriques au sein de la Z€ => ce qui induit une capacité d’emprunt (d’où une révision des traités de l’UE ou un traité intergouvernemental ad hoc)

- Plusieurs options possibles :

- Note CAE #29 « Quelle union budgétaire pour la zone Euro ? » (2016) : un budget de la zone euro devrait essentiellement assurer une fonction de stabilisation macroéconomique pour améliorer la résilience de la zone (stabilisateurs automatiques), mais pas une fonction redistributive (condition d’acceptabilité politique pour le Nord) ou de financement des biens publics (ne répond pas à la problématique de sous-investissement en zone euro du fait des dettes nationales : -2 points de PIB/an depuis la crise).

- Note CAE #3 « Compléter l’euro » (2013) : Pour une assurance-chômage européenne (1 % du PIB de la zone euro) avec un taux de remplacement à 20% (les Etats peuvent ensuite compléter, comme aux Etats-Unis). Ceci implique des transferts permanents vers les pays dont le chômage est supérieur à son taux naturel (fonction redistributive et non seulement de stabilisation). Condition politique : contractualisation « mécanismes de solidarité contre réformes structurelles » pour éviter le risque d’aléa moral. Pas de compromis politique à ce stade mais avancées franco-allemandes (déclaration de Meseberg en 2018).

- Solution plus ambitieuse : financement de biens publics à l’échelle de la zone euro pour stimuler la croissance potentielle (infrastructures, formation, recherche), avec une fonction d’allocation des ressources (financée par des recettes pérennes = pourcentage plancher d’impôt harmonisé sur les sociétés, taxe sur les transactions financières, taxe sur les GAFAM, fiscalité sur le carbone) et un volet de stabilisateur automatique activable en cas de choc asymétrique (assurance-chômage).

Faut-il dévaluer l’euro ?

- La politique de change de la Banque centrale européenne

- Objectif secondaire de la BCE dans les traités (l’objectif principal à l’art. 127 TFUE étant la stabilité des prix)

- Entre 1999 et 2008, une appréciation par rapport au dollar (de 1,18 à 1,60 avant la crise). Depuis la présidence de M. Draghi (2012), objectif de déprécier sous 1,35 $ (aujourd’hui 1,1 $)

- Selon l’OFCE, une baisse de 10 % du cours de l’euro par rapport au dollar induit une hausse de 10 % des exportations de la zone euro (soit +0,2 % du PIB en année N puis +0,5 % en années N+1 et N+2 France selon le modèle Mesange de la DG Trésor en 2017 ; effets induits sur l’emploi +77 000 en N+2 et le solde public -0,3 point de PIB en N+2)

- Effet de revenu: un euro faible augmente le prix des importations, donc une hausse des prix de production (notamment en cas d’intrants énergétiques), qui se répercute sur les marges des entreprises importatrices et/ou le pouvoir d’achat des consommateurs

- Effet de substitution: un euro faible diminue le prix des exportations, ce qui accroît leur volume et améliore les marges des entreprises exportatrices

- Deux effets pour déterminer à qui profite la dépréciation de l’euro :

- L’élasticité-prix des exportations: plus elle est élevée (0,6 pour la France selon Ducoudré et Heyer, 2014 contre 0,3 pour l’Allemagne), plus une dépréciation du taux de change accroîtra la demande extérieure adressée aux exportateurs

- La répartition sectorielle des exportations: en l’occurrence, une dépréciation de l’euro profite surtout à l’Allemagne car c’est le pays qui exporte le plus hors zone euro (33 % des machines et équipements électroniques produits en UE : spécialisation de gamme réussie). Pour les pays qui exportent peu hors zone euro, une dépréciation du taux de change renchérit essentiellement le coût des matières premières importées (c’est aussi le cas en France dans les secteurs qui comptent des intrants énergétiques).

Faut-il sortir de l’euro ?

- Les avantages d’une sortie de la zone euro (art. 50 TFUE ?)

- Retrouve flexibilité de la politique monétaire : idée d’une zone Nord et Sud (Saint-Etienne, 2012)

- Gains de compétitivité-prix : ex. -75 % peso ARG en 2002, -50 % couronne ISL en 2008. Pertinent quand économie spécialisée (Argentine dans l’agro-alimentaire) => dans le cas, la balance courante s’améliore (+17 pts PIB en Islande entre 2008 et 2011)

- Dans le cas français, une amélioration de la compétitivité-prix de 10 % par rapport aux pays de la zone euro (scénario de sortie unilatérale puis dévaluation de 10 %) améliorerait le PIB de +0,9 % en N+2, soit 129 000 créations d’emplois (OFCE, 2014). MAIS il est peu probable que l’euro survive politiquement à un Frexit.

- Les scénarios de sortie

- Grexit évoqué en 2012 : aurait nécessité la limitation des retraits bancaires et le contrôle des capitaux pour éviter une fuite de l’épargne (Krugman : ex. de la scission République Tchèque / Slovaquie)

- Sortie de l’Allemagne (théorique) : appréciation du Deutschemark de 25 % => entrée de capitaux mais aussi appauvrissement des épargnants qui ont investi dans les pays périphériques

- Sortie des pays du Sud = baisse de 10 % des exportations allemandes (récession)

- Les risques d’une sortie

- Alourdissement du poids de la dette libellée en ancienne monnaie après dévaluation

- Baisse de la valeur de l’épargne des ménages et des entreprises à la hauteur de la dévaluation qui suit la sortie

- Représailles douanières des anciens pays de la zone => diminution du commerce international (OFCE, 2019: paradoxalement, un éclatement de la zone euro accentuerait les incitations à la concurrence fiscale et aux dévaluations monétaires => réformer l’euro reste donc préférable à sortir de l’euro)

=> Arbitrage économique entre les coûts d’un maintien de la zone euro et les coûts de sa sortie (ex. l’Allemagne a investi 22 Md€ de fonds propres dans le Mécanisme européen de stabilité vs. 125 Mds de dépenses sociales annuelles).

Faut-il plus d’intégration économique ?

Faut-il une intégration économique de style fédéral avec un « cœur de la zone Euro » plus homogène ? (Europe des Six)

Les faits stylisés montrent que selon une série de critères, cette zone euro des Six ne serait pas plus viable (niveaux de revenus, de coûts salariaux unitaires, spécialisations productive, choix de fiscalité et de protection sociale) :

- Les coûts salariaux unitaires et salaires minimums sont voisins => plutôt favorable à la mobilité du facteur travail

- Mais l’Italie a un revenu par habitant plus faible et les gains de productivité sont plus faibles en Allemagne et en France => les cycles économiques ne sont pas synchronisés

- Les préférences collectives divergent : la pression fiscale et l’emploi public sont plus élevés en France et en Belgique, tandis que les cotisations et prestations sociales sont très basses aux Pays-Bas

- La France et l’Italie se désindustrialisent (déficit BPC), tandis que de forts écarts demeurent sur les performances des systèmes éducatifs (DE, AT, NL, BE « bons élèves » vs. FR, IT « mauvais élèves »)

=> Une zone Euro réduite à un cœur de six pays ne serait toujours pas optimale, sauf mécanisme d’investissement commun et synchronisation rapides des cycles économiques (on en revient à la discussion sur le budget et la gouvernance de la zone euro)

De Grauwe (2011) : c’est bien la gouvernance de la zone euro qui pose problème (pas de prêteur en dernier ressort, pas de monétisation des dettes, pas de budget fédéral) et la rend vulnérable à la volatilité des marchés financiers.

Faut-il monétiser les dettes publiques ?

Partage des risques (fédéralisme budgétaire) ex. certains Etats US ont reçu env. 10 % de leur PIB sur 20 ans (Alabama, Louisiane, Nouveau-Mexique, Mississipi, etc.) mais implique une volonté politique (Alesina, 2004) :

- Delpla & Von Weizsäcker (2010) : Création d’Eurobonds pour mutualiser la « dette bleue » (jusqu’à 60 % du PIB, les Etats étant responsabilités sur le surplus de dette publique). Placés dans un fonds de rédemption avec taxes affectées pour un amortissement sur 25 ans (modèle de la CADES en France).

- Selon Bénassy-Quéré (2011), la création de titres de dette européenne permettrait de créer un actif de réserve alternatif au dollar et un marché liquide attractif pour les investisseurs (liquidity premium : réduit le taux d’emprunt moyen) mais elle impliquerait une hausse des taux pour les pays du Nord (pour converger vers un taux moyen)

- Solution alternative (Berglof, 2013) : Eurobillsmutualisation d’emprunts uniquement à court terme en cas de panique pour lutter contre les phénomènes de flight to quality

- Solution de compromis jusqu’ici retenue : restructuration des dettes des pays éligibles au Mécanisme européen de stabilité sans création d’Eurobonds. Préférable à un défaut souverain (ex. Grèce) car coûteux à court terme avec le risque de mesures de rétorsion (ex. confiscation d’actifs à l’étranger) ainsi qu’à moyen terme avec une perte de réputation (prime de risque à l’avenir).

L’avenir de l’euro est autant soumis à des arbitrages économiques qu’à des considérations d’ordre politique : quel équilibre entre responsabilité et solidarité ? quelle place respective pour le budget européen et les budgets nationaux ? quelle articulation entre harmonisation socio-fiscale et préférences nationales ? La science économique peut éclairer quant aux conséquences des différents scénarios possibles mais elle n’a pas vocation à se substituer à la décision politique.