Les enjeux micro-économiques de la protection sociale

- Les politiques de redistribution divisent par trois les inégalités de revenus en France (écart de 20 à 6 entre les 2 déciles extrêmes). Dû pour les 2/3 aux prestations sociales et pour 1/3 à la fiscalité. Coefficient GINI relativement faible (0,30 contre 0,33 en Italie ou 0,36 au Royaume-Uni) ;

- Les minima sociaux réduisent l’intensité de la pauvreté mais pas son niveau, qui est surtout lié au marché du travail (ex. 8,9 M de pauvres en 2015, soit +1 million par rapport à 2008 du fait de la crise économique) ;

- MAIS interrogations sur l’efficience de ces dépenses : la socialisation de certains risques induit-elle une déresponsabilisation des agents économiques ? (ex. 70k morts du tabac/an en France et coût sanitaire de 26 Md€/an selon Kopp, 2015) ;

- Par ailleurs, la protection sociale modifie les préférences individuelles : est-ce le rôle de la puissance publique ? (ex. les trappes à inactivité modifient la fonction d’offre de travail et conduisent à un équilibre sous-optimal du marché du travail).

Les enjeux macro-économiques de la protection sociale

- L’existence et le développement de la protection sociale permet de soutenir les gains de productivité (Wheeler, 1980 : le développement du capital humain via l’éducation ou la santé contribue positivement à la croissance du PIB) ;

- de la formation professionnelle continue : un effort moyen de 11h de formation/an et par salarié génère un gain de productivité de +1 %, récupéré entre 30 % et 50 % par les travailleurs sous la forme de revalorisations salariales (Crépon, 2009) ;

- Elle permet également de réduire le taux d’épargne de précaution des ménages et mieux allouer les ressources au sein d’une économie nationale ;

- dépenses de protection sociale en Chine 9 % du PIB et taux d’épargne des ménages à 37 % du RDB;

- MAIS le coin socio-fiscal modifie la croissance potentielle et le chômage naturel (coût total d’un travailleur pour une entreprise au-delà du salaire net: permet une première mesure de la compétitivité-prix : en 2015, il explique 40 % des coûts salariaux en France 35 % en Allemagne et 25 % au Royaume-Uni) ;

- En économie ouverte, un modèle de protection sociale dont le financement est assis sur les facteurs de production mobiles (ex. cotisations employeurs) apparaît moins soutenable et génère des effets d’éviction (moindre compétitivité-prix) ;

- D’où des interrogations sur une modification de la structure du financement de la protection sociale (ex. développement de la CSG, « TVA sociale », montée en charge de la fiscalité environnementale) ;

- S’il n’existe pas d’assiette miracle, la fiscalité environnementale est la plus favorable à la croissance potentielle à long terme (selon une étude de la DG Trésor en 2011, une hausse de la taxe carbone couplée à une réduction des cotisations sociales et un renforcement du CIR aurait un impact de +0,6 point sur le PIB et de +125k sur l’emploi à horizon 10 ans).

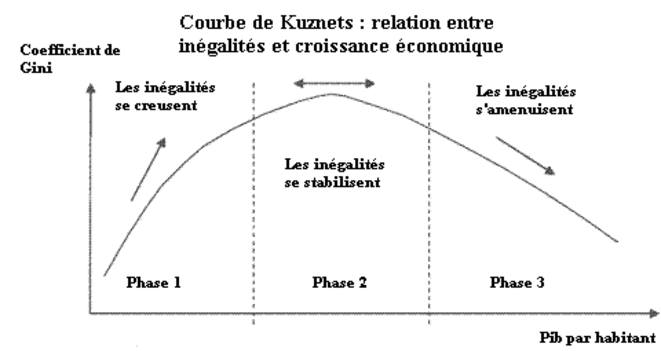

Croissance et inégalités

- Le lien entre croissance et inégalités: S. Kuznets (1955) : courbe en cloche.

- Dans un premier temps, l’accumulation de capital infrastructurel et naturel conduit à une répartition des richesses déformée en faveur des détenteurs d’épargne. Puis, l’accumulation de capital humain réduit les inégalités.

- Mais Piketty (2005) : réduction pas naturelle (impôts et événements inattendus affectant le capital : guerres, inflation). En France, les transferts fiscaux, sociaux et en nature réduisent le rapport interdécile (rapport entre le niveau de vie des 10 % les plus riches et celui des 10 % les plus pauvres) de 5 (revenus primaires) à 3,5 (revenus après redistribution).

- Stiglitz (2012) : le Top 1 % détient 20 % des revenus primaires aux USA du fait de la déformation du partage de la valeur ajoute entre capital et travail depuis 1980s : en découlent instabilité financière et moindre mobilité sociale.

=> La croissance ne suffit pas à réduire les inégalités, cela dépend aussi des institutions et de la structure des marchés.

- Théorème de Stolper-Samuelson (1941) : relation positive entre le prix international d’un bien et la rémunération du facteur de production intensif dans sa production => lien entre inégalités et ouverture commerciale (ex. s’accroissent aux USA et se réduisent en Chine : 0,49 -> 0,46 entre 2006 et 2016)

- Par ailleurs, la distorsion de la répartition de la VA accroit les inégalités de revenus (Stiglitz, 2012) => problématique de l’augmentation du salaire minimum fédéral (+35 % sous Obama).

- Card, Krueger, 1995 : une hausse du salaire minimum peut augmenter le niveau d’emploi au lieu de le diminuer. Si le salaire minimum est faible et proche des minima sociaux (inférieur au salaire de réserve), une hausse attire de nouveaux travailleurs que les entreprises ont intérêt à embaucher. En revanche, si le salaire minimum est élevé, toute hausse incite les entreprises à se séparer de leurs employés dont la productivité vient d’être dépassée par la nouvelle valeur du salaire minimum.

- En France, le salaire minimum n’a cessé d’augmenter depuis 1970 (en 2012, le coût moyen du travail au niveau du salaire minimum atteint environ 14 dollars contre 8 dollars aux Etats-Unis) alors qu’aux Etats-Unis, il était plus faible en 2012 qu’en 1970.

- Kramarz, 2000 : salaire minimum et chômage des jeunes : les personnes rattrapées par le salaire minimum dans les années 1980 ont eu une plus grande probabilité de perdre leur emploi que celles dont le salaire est resté très proche mais n’a pas été dépassé par le salaire minimum.

- Question également en Chine : fortes inégalités (Gini à 0,5) et faible classe moyenne (130 millions d’individus sur une population de 1,5 milliard) : hausse CSU répond à un double rééquilibrage : consommation / investissement (36/50 % PIB) ; demande interne / demande externe (excédent commercial +3 % PIB).

Croissance et pauvreté

- Rosenstein-Rodan (1943) : théorie du Big Push : c’est l’accumulation de capital qui permet de sortir de la trappe à pauvreté (notamment après les destructions de 1939-1945 : 20 % du capital immobilier détruit en France)

- Becker: théorie du capital humain, soutient productivité tout au long de la vie. Ex. accès à l’emploi ou à la formation. Note du CAE « Prévenir la pauvreté par l’emploi, l’éducation et la mobilité » (2017) : l’emploi reste le meilleur moyen de se prémunir contre la pauvreté (divise par 2) ; la qualification reste le meilleur moyen de se prémunir contre le chômage (+ « effet de cicatrice du chômage de longue durée Carcillo, 2015 : durée moyenne 15 mois 8 mois OCDE).

- Investissement dans la formation également pour les jeunes enfants. Carcillo, 2016 : efficacité programmes en faveur des jeunes enfants (3-4 ans afro-américains défavorisés : Perry Preschool Program dans l’Etat du Michigan depuis 1962 : pour 1 dollar investi, gain de 9,11 dollars pour la collectivité via surcroît de revenus, économies de dépenses publiques police justice). « Piège à pauvreté » : revenu des parents détermine la réussite scolaire et le diplôme, qui déterminent la probabilité d’être en emploi et d’être pauvre.

- Institut Montaigne (2017) : efficacité ciblage moyens REP/REP+ et notamment dédoublement des classes CP.

- CAE (2017) : Garantie jeunes, apprentissage, E2C efficaces, à investir. Idem PIC 15 Md€ (plutôt que contrats aidés).

- Pour les pays avancés, un désalignement entre croissance économique et progrès social : Allemagne taux de pauvreté (% de pop dont le revenu est inférieur à 60 % du revenu médian) à 16 % vs. 14 % France, notamment hausse pour les chômeurs depuis 2004 (loi Hartz IV a réduit la durée des allocations chômage à 1 an) et indice de Gini à 0,3 (mesure des inégalités).

- S’agissant de leurs conséquences socio-économiques : le patrimoine médian des ménages médians allemands est 2x plus faible qu’en France + forte hausse des inégalités de répartition (De Grauwe & Yi, 2013) et du taux de pauvreté (de 12 % à 16 % entre 2002 et 2010). Enfin, l’Allemagne compte des faiblesses structurelles (notamment sa démographie et sa natalité : 1,4 enfant/femme)

- Pour les pays émergents, une corrélation entre ouverture au commerce international et réduction de la pauvreté monétaire (52 % en 1980

22 % en 2010 même si elle a augmenté en valeur absolue : 1,2 Md vs. 1,9 Md).

Ordre de grandeur : +1 % de croissance dans le monde => 20 M de pauvres en moins

Faire face aux incidences économiques du vieillissement démographique

- Baisse de la natalité (ex. INSEE : -7 % en FR depuis 1980) et allongement de l’espérance de vie (+8,5 ans dans la même période) induisent des effets micro- et macro-économiques contrastés (Artus, 2015) :

- L’inflation décroît avec le vieillissement et le solde extérieur s’améliore car insuffisance de la demande interne (ex. Allemagne)

- Absence de lien empirique avec l’évolution du taux d’épargne des ménages (≠ théorie du cycle de vie)

- Pas de diminution de l’aversion au risque ni de l’effort de /R&D et effets contrastés sur les gains de productivité

- Pas de corrélation avec les prix des actifs (actions, immobilier)

- => Au total, ralentissement du PIB / tête et impact incertain sur le progrès technique

- Un enjeu de soutenabilité budgétaire

- La hausse du taux de dépendance global (retraités / actifs) génère une contrainte de financement pour les systèmes de retraite:

- 3 leviers de réforme des régimes de retraite par répartition (déficit de -0,4 % PIB en 2021 et -0,8 % en 2030 selon le COR, 2017) : taux de cotisation, taux de remplacement, durée de la vie active (piste privilégiée jusqu’ici : soit par le recul de l’âge légal des départs en retraite, soit par l’allongement de la durée de cotisation)

- Autres pistes : hausse du taux d’emploi des séniors (v. séance sur le marché du travail), amélioration du solde migratoire ou du taux de fécondité

- Passage à un système de retraites par comptes notionnels : enjeu d’équité (même taux de rendement) et de fluidité dans les parcours professionnels (2,7 régimes de retraite en moyenne / personne), cf. Bozio & Piketty, 2008.

- Effet inflationniste sur les dépenses de santé (via les ALD : 15 % de la population en 2011 -> 20 % en 2025, cf. Trésor-Eco, 2015) et de dépendance (+1 pt de PIB de dépenses d’ici 2060 selon la DREES)

- Un enjeu également pour les économies émergentes (ex. Chine : ratio de dépendance 1,3 actif par sénior d’ici 2050 + épargne de précaution trop importante)

- La hausse du taux de dépendance global (retraités / actifs) génère une contrainte de financement pour les systèmes de retraite: