1. Définitions et concepts-clés

C’est l’ensemble des activités qui rendent possible et organisent le financement des agents économiques ayant des besoins de capitaux par les agents ayant des surplus.

2 fonctions : 1/ financer ou aider à financer les entreprises, les ménages et les Etats, 2/ fournir des solutions permettant de se couvrir contre les risques.

Rôle d’intermédiation entre des épargnants peu informés (vous et moi) et les emprunteurs. Rôle d’allocation des ressources : drainer l’épargne des ménages vers les entreprises les plus prometteuses (facteur essentiel dans la croissance économique).

Fonction d’assurance : produits d’assurance contre le risque de change : ex. recettes d’Airbus libellées en dollars et dépenses en partie en euros : chute du dollar réduit son CA en euros => s’assure contre les fluctuations de change = swaps). Autre ex. s’assurer contre risque de défaut d’un client/fournisseur : credit default swaps (CDS). Produits dérivés « utiles » lorsque couvrent des risques.

Le rôle des banques

Activité de transformation de maturité et de création de liquidité : donne accès aux dépôts instantanément mais prête sur 20 ans pour acheter un bien immobilier => engendre une fragilité potentielle (bank run si tous les déposants réclament simultanément le remboursement de leurs dépôts). Ex. banque UK Northern Rock en sept 2007 (1ère panique bancaire en UK depuis 1866) car le système d’assurance-dépôt était mal conçu (couvrait 100 % pour les 2 000 premiers livres et 90 % pour les 33 000 suivantes : amène les déposants à retirer à la moindre rumeur ; aujd, en FR couverture à 100 % jusqu’à 100 000 €, aux USA 250 K$ : paniques bancaires possibles aujd seulement pour les gros déposants non assurés).

Exemple de panique historique : en France, entre 1929 et 1931, les dépôts ont baissé de 40 % dans 400 banques, entraînant une baisse du crédit de 44 % (Banque de France, 2018); fuite vers la sécurité puisque une majeure partie de ces dépôts ont été ensuite placés dans des caisses d’épargne (institutions collectant des dépôts à un taux d’intérêt réglementé et investissant leurs actifs en bons du Trésor). Paradoxe ici : la masse monétaire dans l’économie continue à croître mais l’activité chute d’un tiers. S’explique par l’allocation imparfaite du crédit (les déposants se tournent vers les caisses d’épargne, qui investissent dans les obligations souveraines et non dans l’économie réelle, et les grandes banques accroissent leurs dépôts auprès de la Banque centrale) : il aurait alors fallu une politique budgétaire contra-cyclique rendue possible par la hausse de la demande de bons du Trésor (cf. chapitre sur le déficit public).

Autre fragilité : comme les banques empruntent à court terme et prêtent à long terme, une hausse des taux d’intérêt dans l’économie augmente les coûts immédiats de la banque mais ses recettes n’augmentent qu’à terme (non indexation des prêts généralement).

Solutions des banques de second rang pour honorer leur promesse de liquidité des dépôts : trouver d’autres déposants, revendre leurs créances ou se refinancer auprès de la banque centrale (prêteur en dernier ressort).

Mesures de régulation macroprudentielle aujd pour assurer un coussin de sécurité en cas de retournement du cycle financier (accords de Bâle depuis 1988).

Pourquoi l’asymétrie d’information est l’ennemie de la stabilité financière ?

Prise de risque : ex. Vallee, Perignon, 2016 : recours croissant aux emprunts structurés de la part des collectivités territoriales pour financer promesses électorales => l’innovation financière est source d’aléa moral (en l’occurrence, le contribuable local, en situation d’information imparfaite, devra rembourser le coût des emprunts risqués contractés par une collectivité). Après la crise de 2008, env. 1 500 collectivités et hôpitaux français ont découvert avoir eu recours à des emprunts toxiques (ex. Rhône et Seine-Saint-Denis à hauteur de 400 M€) notamment auprès de Dexia (banque belge). Ici, dysfonctionnement lié à asymétries d’information, défaut de supervision et absence d’internalisation des externalités négatives.

Autre ex. la titrisation : lorsqu’une banque sort un prêt de son bilan et vend les revenus associés (intérêts) regroupés à d’autres acteurs. Pratique qui déresponsabilise : l’émetteur du prêt perd ses incitations à surveiller leur qualité (Tirole, 1994) : taux de défaillance des prêts immobiliers supérieur de 20 % lorsqu’ils sont titrisés (Keys et alii, 2010). En 2006, 80 % des prêts immobiliers aux Etats-Unis étaient titrisés (contre 30 % en 1995) et notamment 81 % des prêts subprime (fort risque de non-remboursement). Par ailleurs, pro-cyclique : la titrisation a augmenté au moment où les prêts devenaient plus risqués. Certification par les agences de notation également défaillante (cf. 2008).

Pourquoi y a-t-il des bulles financières ?

Marchés efficients signifierait que le prix d’un actif financier reflèterait sa « vraie valeur » (son fondamental), càd la valeur de ses rendements futurs actualisés au taux d’intérêt. Ex : un titre qui rapporte 1 € par an alors que le taux d’intérêt dans l’économie est de 10 % vaudrait 10 € (placer 10 € à 10 % rapport 1 €/an, tout comme le titre en question : posséder 10 € ou cet actif donne naissance aux mêmes flux financiers).

Il existe une bulle lorsque la valeur d’un actif excède son fondamental : il est alors surévalué. Phénomène très fréquent sur le marché immobilier, qui peut ensuite déclencher crises bancaires et souveraines (Reinhart et Rogoff, 2009). Les bulles émergent notamment lorsque le taux d’intérêt dans l’économie excède le taux de croissance (croissance plus rapide de la valeur financière des actifs que de la taille de l’économie réelle).

Il est toutefois difficile de repérer une bulle : ex. entre 1998 et 2006, le ratio prix immobilier et loyer / revenus a doublé en France (25 à 30 % plus élevé qu’en Allemagne, alors que situation inverse jusqu’en 2003). Pour autant, cet accroissement est lié pour partie à des facteurs démographiques (la population active s’accroît de 100 000 personnes chaque année en France) et géographiques (plus grande concentration de la demande de logement dans les zones tendues, càd dans les métropoles).

A court terme, la bulle génère un effet richesse qui accroît la capacité d’endettement des institutions qui détiennent des actifs surévalués, ce qui peut soutenir la croissance de l’économie réelle (Farhi, 2012). Mais à terme, lorsque la bulle éclate, effet richesse inverse par une diminution de la valeur des actifs et éventuellement des défauts de remboursement (dégradation du bilan).

D’où un besoin de régulation car la finance peut produire des externalités négatives lorsque les pertes d’un acteur financier se répercutent à l’économie réelle.

Comment réguler la finance ?

Divergence entre rationalité individuelle et collective : exposition d’une banque à un actif risqué génère un fort rendement pour les actionnaires mais, en cas de défaut, dégradation du bilan couverte par d’autres créanciers ou par le contribuable. Ex. aussi au niveau de l’UEM (aléa moral lié à la croyance en un prêteur en dernier ressort au sein de la zone euro : a incité au laxisme des politiques budgétaires avant 2010).

La régulation financière vise à réduire cette divergence entre intérêt individuel et collectif, notamment en réduisant les asymétries d’information, afin de protéger les investisseurs et les déposants. Ex. superviseur bancaire : exigence fonds propres. La puissance publique peut aussi limiter la demande pour un actif concerné (ex. minimum d’apport personnel pour un emprunt immobilier ou plafond endettement/revenu mensuel de l’emprunteur).

MAIS une intervention publique mal pensée peut aussi accroître l’instabilité financière. Gropp, 2014 : un système de garanties publiques des prêts octroyés par les banques commerciales accroît le risque des crédits : ex. en Allemagne fin 2001 système de garanties comparable à des subventions indirectes faussant la concurrence et débouchant sur une allocation inefficiente du crédit => les banques ont changé de comportement lorsque leurs prêts n’ont plus été garantis, accordé des crédits moins risqués et de moindre volume afin de concentrer leurs ressources sur les projets considérés comme les plus performants.

2. Dilemmes de la politique économique

Faut-il libéraliser le crédit ?

- L’ouverture des marchés financiers à partir des années 1990 a permis aux Etats de financer leur consommation ou leur investissement grâce aux flux d’épargne étrangère (indice de libéralisation financière du FMI multiplié par 4 entre 1973 et 2005)

- L’ouverture financière (somme des actifs domestiques détenus par les étrangers et des actifs étrangers détenus par les résidents rapportée au PIB) a été multipliée par 7 entre 1990 et 2010 dans les pays avancés

- Elle permet en théorie une meilleure allocation des ressources au niveau mondial, l’épargne finançant les projets les plus rentables économiquement (Fama, 1970), et déconnecte l’épargne et l’investissement domestiques (Blanchard, 2002 : corrélation de 0,14 en UE)

- En théorie, les déséquilibres globaux devraient se corriger spontanément (Dooley, 2005) : l’innovation technologique devrait stimuler les exportations du Nord et la demande intérieur croître au Sud (CEPII, « Rééquilibrage du commerce extérieur chinois », 2012)

- Bertrand, 2007: dérégulation finance FR après la réforme Bérégovoy de 1984. En 1979, la moitié des prêts accordés au secteur privé étaient subventionnés, le crédit restait encadré pour l’autre moitié. La disparition de la plupart prêts subventionnés en 1985 a entraîné un taux de défaillance plus fréquente pour les entreprises anciennement subventionnées. Celles restées en activité ont été restructurées, leurs performances se sont améliorées et l’entrée de nouvelles entreprises s’est intensifiée (processus schumpétérien) : les ressources ont ainsi pu être réallouées vers les meilleurs projets.

- Krishnan et alii, 2014: finance et productivité TPE. Interstate Bankin and Branching Efficiency Act 1994 lève barrières et autorise ouverture de succursales bancaires dans tout le pays : concurrence accrue entre établissements, répartition différente des crédits et gains de productivité, notamment plus petites entreprises.

- La dérégulation financière conduit toutefois à l’instabilité et à des crises régulières

- MAIS Rajan, 2010: lien entre le recul de la régulation financière et la crise de 2008. Lancement en 2002 par GW Bush d’un programme d’accession à la propriété avec la création 2 établissements publics Fannie Mae et Freddie Mac (prêts aux particuliers implicitement garantis par la puissance publique). Cette libéralisation du crédit pour faciliter l’accès à la propriété immobilière des ménages américains modestes a contribué à la crise financière de 2007-2008 en accroissant les risques de non-remboursement des emprunts (subprimes) : +80 % des prix entre 2000-2006 notamment 1,3 M maisons neuves vendues en 2005 contre 600 000 en 1995.

- Idem en Espagne avec la libéralisation du secteur bancaire en 1980 et l’augmentation trop rapide accordé aux entreprises de construction, aux promoteurs immobiliers et aux ménages : +200 % prix des actifs immobiliers entre 1997 et 2017 [Illueca, 2014]. Effet d’hystérèse ensuite des bulles immo (prix plus élevés au début du nouveau cycle : Girebine et Tripier, 2015).

- Relation circulaire entre libéralisation du crédit, inégalités et crises financières : la hausse des inégalités de revenus a conduit les ménages modestes et moyens à accroître leur ratio dette/revenus, ce qui a été rendu possible par la dérégulation financière et a conduit à la formation d’une bulle immobilière (CEPII, 2017).

- Le marché financier ne peut assurer une allocation optimale de l’épargne que s’il est supervisé par des autorités indépendances chargées de contrôler la solvabilité des intervenants et de vérifier la réalité de la concurrence [Aghion, 2005]. Or une telle régulation a été démantelée avant la crise 2008 au niveau des Etats et n’existe toujours pas au niveau international.

Quelles régulations macro et micro-prudentielles ?

- L’approche micro-prudentielle : Il s’agit de quantifier et de limiter le risque de faillite d’une entité financière par des normes contraignantes compte tenu des incidences potentielles sur d’autres entités. Accord de Bâle III (2010 pour une mise en œuvre progressive d’ici 2019) :

- Exigence minimale de fonds propres réglementaires à 8 % des crédits accordés (ratio de McDonough : existe depuis les accords de Bâle I en 1988, mais avec une définition plus restrictive des capitaux propres)

- Introduction d’un coussin contra-cyclique fixé par les régulateurs nationaux entre 1 et 2,5 % des crédits accordés

- Création de ratios de liquidité à court et long terme (capacité à assurer ses engagements financiers à 30 jours ou de manière stable par des actifs liquides de haute qualité) pour résister à des Credit Crunch

- Amène les banques à internaliser le coût des prêts risqués (clause de bail-in) et accroît leur aversion au risque MAIS des règles pro-cycliques qui peuvent empêcher la reprise ? (effet global de Bâle III -0,1% de PIB potentiel selon l’OCDE, 2011)

- L’approche macro-prudentielle : Il s’agit de quantifier et de limiter le risque pour l’ensemble du système financier compte tenu des incidences potentielles sur la croissance économique

- Minsky (1977) : les crises financières apportent une correction inévitable aux déséquilibres accumulés en haut de cycle financier et justifient la régulation macro-prudentielle

- Tobin (1984): la régulation monétaire internationale doit diminuer la volatilité càd la variation erratique des valeurs et des volumes de titres échangés

- Différents outils de régulation possibles : identification des risques, supervision (ex. revue du bilan des 130 banques contrôlées par la BCE), instruments correctifs et préventifs :

- Bâle III: Obligation de réaliser des stress test (identification des risques), par le biais du mécanisme de surveillance unique par la BCE dans l’UEM (118 banques qui détiennent 82 % des actifs bancaires de la zone euro ; les autres banques sont soumises à la surveillance des autorités nationales) ;

- Dodd-Frank Act (2010) aux Etats-Unis : instrument préventif pour limiter les activités spéculatives à hauteur de 3 % des fonds propres des banques commerciales (Volcker Rule). En cours de remise en cause sous l’administration Trump (élargissement des exemptions de respect de la règle Volcker pour les établissements de petite ou moyenne taille, relèvement du seuil d’actifs au-delà duquel une holding bancaire est considérée d’importance systémique, allègement du ratio de levier supplémentaire et du ratio de liquidité à 1 mois) ;

- Taxe sur les transactions financières : pas d’objectif de rendement budgétaire mais instrument correctif pour améliorer l’efficacité des marchés financiers. Vise selon Stiglitz (1989) à éliminer les « noise traders» afin que la cote des sociétés révèle leur valeur de long terme. Evaluations : CEPII, 2013 sur les taxes française et italienne : sans effet sur la volatilité mais une baisse du volume de transactions. Deng (2014) sur la taxe chinoise : élimine les agissements inefficaces sur les marchés peu matures où les professionnels informés sont peu nombreux ; sur les marchés matures, réduit le volume de transactions et augmente la volatilité.

Le système monétaire international accroît-il l’instabilité financière ?

Le système monétaire international est composé de l’ensemble des règles qui contraignent ou influencent les Etats en matière de régime de change, de politique monétaire et de réglementations des flux de capitaux

-

- Après 1945, le système de Bretton-Woods rendait les taux de change ajustables par rapport au Dollar, lequel était seul convertible en or à une parité fixe

- La fin de la convertibilité Dollar – or a été décidée unilatéralement par les Etats-Unis en 1971, puis un flottement généralisé des monnaies a été instauré (accord de la Jamaïque, 1976)

- Echec de la coordination internationale : SME (1979), accords du Plaza (1985 : déprécier l’USD par rapport au Yen et au Mark pour réduire les excédents japonais) et du Louvre (1987) : ok pour stabiliser mais pas pour inverser la dépendance

- Défauts du système : les désajustements de changes conduisent à des distorsions économiques, à une grande volatilité des capitaux [Mussa, 1986 : la volatilité excessive des taux de changes favorise l’apparition de désajustements durables] et à l’accumulation de réserves de changes dans les pays émergents (« Saving Glut», Bernanke, 2005)

- Les déséquilibres persistants des BPC constituent un facteur d’instabilité financière :

- Ils traduisent des insuffisances de compétitivité ou une préférence pour l’exportation aux dépens de la demande nationale (Bénassy-Quéré, 2012 : la BPC chinoise est symétrique à celle des USA : 3 800 Md$ de réserves détenus par la Chine, 375 Md$ de déficit commercial USA/Chine en 2017).

- Paradoxe de Lucas (1990) : entre 1990 et 2008, les flux d’épargne ont été du Sud vers le Nord alors que la faible quantité de facteur capital au Sud devrait offrir des rendements plus élevés. Explication = facteurs institutionnels et incertitudes des rendements au Sud. Les capitaux s’orientent spontanément vers les zones économiques qui présentent une productivité globale des facteurs de production élevée et un cadre institutionnel favorable au recouvrement des créances.

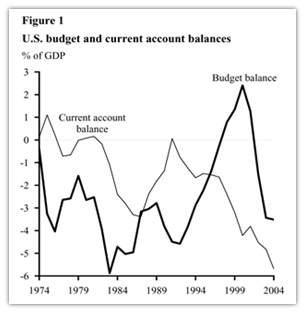

- Le rôle des « Global Imbalances» dans la crise de 2008 : faiblesse des taux d’intérêt de la FED sous Greenspan et accroissement de la liquidité ont accru la prise de risque et incité à l’innovation financière (Shin, 2009)

- Déséquilibres également régionaux, par ex. au sein de la zone Euro. L’épargne des pays centraux a financé les déséquilibres croissants des pays de la périphérie (déficits de compétitivité) du fait de la libre circulation des capitaux et de la disparition des risques de change. Obstfeld & Rogoff, 2010: apparition de déficits jumeaux avant crise (FR/IT/SP/GR/PT) vs. pays à l’équilibre ou excédentaires (DE/NL/FI/AT). Des politiques de dévaluation interne au Sud de stimulation de la demande interne au Nord étaient nécessaires pour réduire ces déséquilibres. Il est également possible de moduler la politique monétaire non conventionnelle en fonction de cibles d’inflation nationales (Levy, 2018).

- Précédents historiques : statut du Sterling et système de l’étalon-or entre 1870 et 1914 (excédent extérieur de 9 % pour la Grande-Bretagne => flux d’IDE vers l’Empire)

- La monnaie est un bien commun (non exclusif et rival) qui exige une gestion coordonnée (Aglietta, 1995)

- Volonté du G7 d’instituer des zones cibles fondées sur la théorie du taux de change d’équilibre fondamental (Williamson, 1983 : taux de change qui assure l’équilibre interne et externe, càd qu’il n’accélère pas l’inflation et assure la soutenabilité de la balance courante à long terme), mais échec au Plaza et au Louvre

- Les banquiers centraux sont ajd très réticents à intervenir sur les marchés des changes par l’achat ou la vente de devises (Dominguez & Frankel, 1993) : interventions pour stabiliser les marchés et non inverser une tendance (notamment orales : Forward Guidance)

- MAIS le SMI reste centré sur le Dollar (plus de 60 pays arrimés ou utilisant le Dollar : ex. Zimbabwe inflation sous les 2 % depuis 2014 ; même si de plus en plus de pays s’arriment à l’Euro : ex. Bulgarie et Pologne dans l’attente de remplir les critères de convergence) et l’absence d’assurance multilatérale crédible en cas de crise (Sudden Stop) favorise l’accumulation de réserves de change (3 160 Md$ pour la Chine, soit 1/4 du PIB)

- Le Dollar bénéficie d’un « privilège exorbitant » (Gordon) du fait d’un système monétaire unipolaire inadapté à une économie réelle devenue multipolaire (part dans le PIB mondial des pays de l’OCDE passée de 64 % en 1994 à 49 % en 2014)

- Le Dollar est une monnaie internationale véhiculaire : les titres émis en Dollar sont très liquides, même si la BPC des USA est déficitaire (43 % des transactions mondiales 29 % pour l’Euro et 2,5 % pour le Yuan)

- Le SMI actuel a pour conséquence que les USA ne sont pas incités à réduire leurs déséquilibres (Gourinchas, 2010)

Les déséquilibres internationaux se sont-ils réduits depuis 2008 ?

- FMI, « Are Global Imbalances at a Turning Point? » (2014)

- Les déséquilibres les plus porteurs de risques pour la croissance mondiale ont été réduits de moitié (déficit USA, excédents JAP et CHI) => les risques systémiques ont diminué

- Les déséquilibres globaux ne vont pas retrouver leur niveau d’avant-crise car les USA et la Chine ne retrouveront leurs niveaux de croissance du PIB (Eichengreen, 2014)

- Les ajustements des taux de change effectifs n’ont toutefois joué qu’un rôle limité dans cette évolution, hormis pour le Yuan (6,80 CNY pour 1 USD en 2010 à 6,05 en 2014 : la réévaluation du Yuan est proche de l’écart de 20 % que Krugman proposait de combler par une taxe sur les importations)

- Des déséquilibres, même circonscrits, demeurent toutefois une source d’instabilité

- Certaines économies conservent toutefois un excédent important : ex. Allemagne +7 % du PIB (OFCE, « Faut-il sanctionner les excédents allemands ? », 2015) malgré l’instauration d’un Mindestlohn à 8,50 €/h revalorisé depuis

- Certains pays émergents sont devenus déficitaires et présentent des fragilités internes : Brésil (fort taux de PO : 40 % du PIB vs. 45 % en FR) ou Inde (très faibles dépenses de santé ou éducation, respectivement 1 et 3 % du PIB)