1. Les notions

Le système financier et monétaire international

- La balance des paiements : elle retrace l’ensemble des transactions de biens, de services et de capitaux avec l’étranger et se décompose notamment entre balance courante et balance des capitaux

- La BPC enregistre la différence entre, d’une part, l’épargne domestique et les exportations de biens et services et, d’autre part, l’investissement domestique et les importations.

- Si elle est déficitaire, cela signifie que les besoins de l’économie sont supérieurs à ses ressources => le pays investit plus qu’il n’épargne et/ou importe plus qu’il n’exporte.

- Le système monétaire international est composé de l’ensemble des règles qui contraignent et influencent les Etats en matière de régime de change, de politique monétaire et de réglementations des flux de capitaux

- Après 1945, le système de Bretton-Woods rendait les taux de change ajustables par rapport au Dollar, lequel était seul convertible en or à une parité fixe

- La fin de la convertibilité Dollar – or est décidée unilatéralement par les Etats-Unis en 1971, puis un flottement généralisé des monnaies est instauré (accord de la Jamaïque, 1976)

- Echec de la coordination internationale : SME (1979), accords du Plaza et du Louvre (1980s)

=> Défauts du système : les désajustements de changes conduisent à des distorsions économiques, à une grande volatilité des capitaux [Mussa, 1986 : la volatilité excessive des taux de changes favorise l’apparition de désajustements durables] et à l’accumulation de réserves de changes dans les pays émergents (« Saving Glut », Bernanke, 2005)

La libéralisation du crédit international

- L’ouverture des marchés financiers à partir des années 1990 a permis aux Etats de financer leur consommation ou leur investissement grâce aux flux d’épargne étrangère

- L’ouverture financière (somme des actifs domestiques détenus par les étrangers et des actifs étrangers détenus par les résidents rapportée au PIB) a été multipliée par 7 entre 1990 et 2010 dans les pays avancés

- Elle permet en théorie une meilleure allocation des ressources au niveau mondial, l’épargne finançant les projets les plus rentables économiquement (Fama, 1970), et déconnecte l’épargne et l’investissement domestiques (Blanchard, 2002 : corrélation de 0,14 en UE)

- En théorie, les déséquilibres globaux devraient se corriger spontanément (Dooley, 2005) : l’innovation technologique devrait stimuler les exportations du Nord et la demande intérieur croître au Sud (CEPII, « Rééquilibrage du commerce extérieur chinois », 2012)

- Le besoin de régulation du crédit se vérifie également au niveau national : la libéralisation du crédit pour faciliter l’accès à la propriété immobilière des ménages américains modestes a contribué à la crise financière de 2007-2008 en accroissant les risques de non-remboursement des emprunts sous garantie publique avec la création de Fannie Mae et Freddie Mac [Rajan, 2010]. Idem en Espagne avec la libéralisation du secteur bancaire en 1980 et l’augmentation trop rapide du crédit accordé aux entreprises de construction, aux promoteurs immobiliers et aux ménages (+200 % prix des actifs immobiliers entre 1997 et 2007), entrainant in fine la nationalisation des banques [Illueca, 2014].

- => Le marché financier ne peut assurer une allocation optimale de l’épargne que s’il est supervisé par des autorités indépendantes chargées de contrôler la solvabilité des intervenants et de vérifier la réalité de la concurrence [Aghion, 2005]. Or une telle régulation n’existe pas au niveau international.

Indice de libéralisation financière (1973-2005)

Source : FMI, 2008

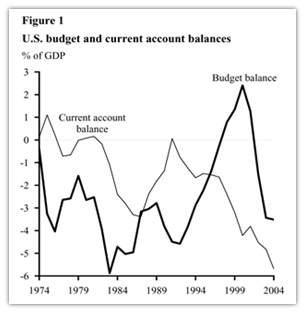

Les « Global Imbalances »

- Les déséquilibres persistants des BPC constituent un facteur d’instabilité financière

- Ils traduisent des insuffisances de compétitivité ou une préférence pour l’exportation aux dépens de la demande nationale (Bénassy-Quéré, 2012 : la BPC chinoise est symétrique à celle des USA : 3 800 Md$ de réserves détenus par la Chine, 375 Md$ de déficit commercial USA/Chine en 2017).

- Paradoxe de Lucas (1990) : entre 1990 et 2008, les flux d’épargne ont été du Sud vers le Nord alors que la faible quantité de facteur capital au Sud devrait offrir des rendements plus élevés. Explication = facteurs institutionnels et incertitudes des rendements au Sud. Les capitaux s’orientent spontanément vers les zones économiques qui présentent une productivité globale des facteurs de production élevée et un cadre institutionnel favorable au recouvrement des créances.

- Précédents historiques : statut du Sterling et système de l’étalon-or entre 1870 et 1914 (excédent extérieur de 9 % pour la Grande-Bretagne => flux d’IDE vers l’Empire)

- Le « privilège exorbitant » du Dollar (Gordon) : un système monétaire unipolaire une économie réelle multipolaire

- Le Dollar est une monnaie internationale véhiculaire : les titres émis en Dollar sont très liquides, même si la BPC des USA est déficitaire (43 % des transactions mondiales 29 % pour l’Euro et 2,5 % pour le Yuan)

=> Le SMI actuel a pour conséquence que les USA ne sont pas incités à réduire leurs déséquilibres (Gourinchas, 2010)

- Déséquilibres également régionaux, par ex. au sein de la zone Euro

- L’épargne des pays centraux a financé les déséquilibres croissants des pays de la périphérie (déficits de compétitivité) du fait de la libre circulation des capitaux et de la disparition des risques de change. Obstfeld & Rogoff, 2010: apparition de déficits jumeaux avant crise (FR/IT/SP/FR/PT) vs. pays à l’équilibre ou déficitaires (DE/NL/FI/AT).

=> Des politiques de dévaluation interne au Sud vs. de stimulation de la demande interne au Nord nécessaires pour réduire ces déséquilibres

- Le rôle des Global Imbalances dans la crise de 2008

- Faiblesse des taux d’intérêt de la FED sous Greenspan et accroissement de la liquidité ont accru la prise de risque (Rajan, 2005) et incité à l’innovation financière (Shin, 2009)

=> La formation de bulles sur le prix des actifs, notamment immobiliers aux USA, explique la crise de 2008 (Obstfeld & Rogoff, 2009)

2. Les outils

Le SMI depuis la crise

- FMI, « Are Global Imbalances at a Turning Point? » (2014)

- Les déséquilibres les plus porteurs de risques pour la croissance mondiale ont été réduits de moitié (déficit USA, excédents JAP et CHI) => les risques systémiques ont diminué

- Les déséquilibres globaux ne vont pas retrouver leur niveau d’avant-crise car les USA et la Chine ne retrouveront leurs niveaux de croissance du PIB (Eichengreen, 2014)

- Les ajustements des taux de change effectifs n’ont toutefois joué qu’un rôle limité dans cette évolution, hormis pour le Yuan (6,80 CNY pour 1 USD en 2010 à 6,05 en 2014 : la réévaluation du Yuan est proche de l’écart de 20 % que Krugman proposait de combler par une taxe sur les importations)

- Des déséquilibres, même circonscrits, demeurent toutefois une source d’instabilité

- Certaines économies conservent toutefois un excédent important : ex. Allemagne +7 % du PIB (OFCE, « Faut-il sanctionner les excédents allemands ? », 2015) malgré l’instauration d’un Mindestlohn à 8,50 €/h

- Certains pays émergents sont devenus déficitaires et présentent des fragilités internes : Brésil (fort taux de PO : 40 % du PIB vs. 45 % en FR) ou Inde (très faibles dépenses de santé ou éducation, respectivement 1 et 3 % du PIB)

La coordination monétaire internationale

- La monnaie est un bien commun (non exclusif et rival) qui exige une gestion coordonnée (Aglietta, 1995)

- Volonté du G7 d’instituer des zones cibles fondées sur la théorie du taux de change d’équilibre fondamental (Williamson, 1983 : taux de change qui assure l’équilibre interne et externe, càd qu’il n’accélère pas l’inflation et assure la soutenabilité de la balance courante à long terme), mais échec au Plaza et au Louvre

- Les banquiers centraux sont ajd très réticents à intervenir sur les marchés des changes par l’achat ou la vente de devises (Dominguez & Frankel, 1993) : interventions pour stabiliser les marchés et non inverser une tendance (notamment orales : Forward Guidance)

- MAIS le SMI reste centré sur le Dollar (plus de 60 pays arrimés ou utilisant le Dollar : ex. Zimbabwe inflation sous les 2 % depuis 2014 ; même si de plus en plus de pays s’arriment à l’Euro : ex. Bulgarie et Pologne dans l’attente de remplir les critères de convergence) et l’absence d’assurance multilatérale crédible en cas de crise (Sudden Stop) favorise l’accumulation de réserves de change (3 160 Md$ pour la Chine, soit 1/4 du PIB)

Les régulations macro- et micro-prudentielles

- L’approche micro-prudentielle

- Il s’agit de quantifier et de limiter le risque de faillite d’une entité financière par des normes contraignantes compte tenu des incidences potentielles sur d’autres entités

- Accord de Bâle III (2010 pour une mise en œuvre progressive d’ici 2019) :

- Exigence minimale de fonds propres réglementaires à 8 % des crédits accordés (ratio de McDonough : existe depuis les accords de Bâle I en 1988, mais avec une définition plus restrictive des capitaux propres)

- Introduction d’un coussin contra-cyclique fixé par les régulateurs nationaux entre 1 et 2,5 % des crédits accordés

- Création de ratios de liquidité à court et long terme (capacité à assurer ses engagements financiers à 30j ou de manière stable par des actifs liquides de haute qualité) pour résister à des Credit Crunch

=> Amène les banques à internaliser le coût des prêts risqués (clause de bail-in) et accroît leur aversion au risque MAIS des règles pro-cycliques qui empêchent la reprise ? (-0,1% de PIB selon l’OCDE, 2011)

- L’approche macro-prudentielle

- Il s’agit de quantifier et de limiter le risque pour l’ensemble du système financier compte tenu des incidences potentielles sur la croissance économique

- Minsky (1977) : les crises financières apportent une correction inévitable aux déséquilibres accumulés en haut de cycle financier et justifient la régulation macro-prudentielle

- Tobin (1984): la régulation monétaire internationale doit diminuer la volatilité càd la variation erratique des valeurs et des volumes de titres échangés

- Différents outils de régulation possibles : identification des risques, supervision (ex. revue du bilan des 130 banques contrôlées par la BCE), instruments correctifs et préventifs

- Bâle III: Obligation de réaliser des stress test (identification des risques), par le biais du mécanisme de surveillance unique par la BCE dans l’UEM (118 banques qui détiennent 82 % des actifs bancaires de la zone euro ; les autres banques sont soumises à la surveillance des autorités nationales) ;

- Dodd-Frank Act (2010) aux Etats-Unis : instrument préventif pour limiter les activités spéculatives à hauteur de 3% des fonds propres des banques commerciales (Volcker Rule). En cours de remise en cause sous l’administration Trump ;

- Taxe sur les transactions financières : pas d’objectif de rendement budgétaire mais instrument correctif pour améliorer l’efficacité des marchés financiers. Vise selon Stiglitz (1989) à éliminer les « noise traders» afin que la cote des sociétés révèle leur valeur de long terme. Evaluations : CEPII, 2013 sur les taxes française et italienne : sans effet sur la volatilité mais une baisse du volume de transactions. Deng (2014) sur la taxe chinoise : élimine les agissements inefficaces sur les marchés peu matures où les professionnels informés sont peu nombreux ; sur les marchés matures, réduit le volume de transactions et augmente la volatilité.

- Il s’agit de quantifier et de limiter le risque pour l’ensemble du système financier compte tenu des incidences potentielles sur la croissance économique

3. Les défis

Comment améliorer la résilience du SMI ?

- Plusieurs scénarios pour améliorer la résilience du SMI (CAE, « Réformer le SMI », 2011)

- Instituer le FMI comme prêteur en dernier ressort d’une monnaie internationale avec parités fixes + doublement de ses fonds propres (480 Md$) pour ajuster les conditions d’accès à la liquidité en temps de crise => solution la plus intégrée mais les pays asiatiques seront difficiles à convaincre (eux-mêmes peu aidés pendant la crise de 1997) ;

- Diversifier les actifs de réserve en développant les droits de tirage spéciaux (solution intergouvernementale) : avoir de réserve international complémentaire qui existent depuis 1969. Mais seulement 280 Md$ d’encours ajd. Avec l’intégration depuis 2016 du Yuan dans le panier de devises qui détermine la valeur des DTS, formation d’un « G5 » avec USD/EUR/RMB/Yen/Livre. Au niveau régional, proposition de la CE de créer des Euro-obligations d’ici 2025 mais opposition des pays du Nord de l’UEM qui ne veulent pas mutualiser le risque souverain ;

- Revenir à l’étalon-or avec un panier de monnaies convertibles en or : mais biais déflationniste (la quantité de monnaie en circulation est limitée par la quantité d’or), ressource inégalement répartie et opposition des Américains.

Les émergents menacent-ils la stabilité économique mondiale ?

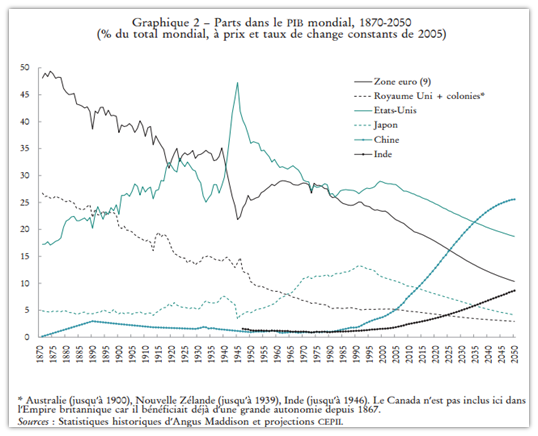

- Une intégration croissante dans le commerce international

- Les pays émergents représentent 45 % des exportations mondiales de biens en 2015 15 % en 1990 ; parallèlement, la part des pays avancés a reculé de 60 % à 45 % ;

- Intégration également financière par le biais des IDE, les prises de participation et les achats d’obligations souveraines

=> Effets globalement positifs sur l’économie mondiale : augmentation du PIB/tête chez les émergents (indice 330 en 2005 vs. base 100 en 1970) et baisse des prix à la consommation dans les pays avancés (Kamin, 2006 : -1 à -2 PP par an entre 1996 et 2005 => MAIS elle profite surtout aux ménages aisés qui ont une plus grande propension marginale à consommer des biens manufacturiers vs. logement ou alimentaire)

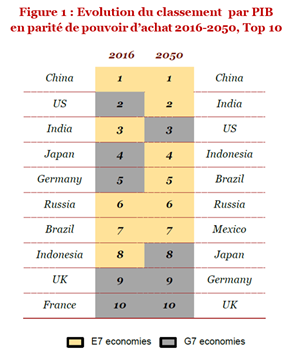

PwC, « The World in 2050 – The long view: how will the global economic order change by 2050? »

- Mais des déséquilibres qui menacent la stabilité économique mondiale

- Des modèles de croissance toujours essentiellement tournés vers l’exportation (épargne brute = 50 % du PIB en Chine et 30 % en Inde 18 % aux USA)

- Des marchés financiers locaux peu profonds, peu liquides et faiblement résilients (Obstfeld & Rogoff, 2009) : ex. encours des crédits octroyés par le secteur financier = 76 % du PIB en Inde 100 % en France

- Des compétitivités dégradées dans certaines économies devenues déficitaires (malédiction des ressources au Brésil : 45 % des exportations sont des produits primaires, 1,2 % PIB en R&D) et des bulles du prix des actifs (immobilier en Chine : alimente une dette totale de 260 % du PIB)

Les pays émergents pourront-ils surmonter leurs défis ?

- La réorientation de leurs modèles de croissance

- Vers des modèles de croissance davantage axés sur le développement de la demande intérieure ? (ex. hausse des CSU en Chine = ajd 67 % des CSU aux USA)

- Vers des modèles de croissance plus inclusifs ? (ex. taux d’illettrisme de 55 % en Inde ; performances PISA des élèves d’Amérique latine en moyenne inférieures de 2 années d’études par rapport à l’OCDE => pertes de capital humain). Des indices de GINI toujours très élevés (ex Chine et Brésil à 0,5 ; Afrique du Sud à 0,65)

- Vers des systèmes de protection sociale pour réduire l’épargne de précaution ? (ex. Taïwan réduction du taux d’épargne de 20 % à 12 % du RDB des ménages avec l’instauration en 2009 d’une assurance publique médicale obligatoire)

- La poursuite de la réduction des déséquilibres extérieurs

- Poursuite de l’ajustement du Yuan et réduction de l’excédent courant chinois (Setser, 2017 : proche de 10 % du PIB avant la crise, aujd 2 % : ralentissement du rythme des exportations car une partie croissante de l’offre nationale est absorbée par la demande intérieure)

- Une meilleure régulation des mouvements de capitaux vers les pays émergents (ex. taxe sur l’entrée de capitaux de court terme au Brésil en 2009)