Synthèse : Si l’évaluation de l’efficacité et de l’efficience des dépenses publiques en France est assurée par une série d’acteurs institutionnels, celles-ci demeurent insuffisamment sélectives. Les précédents étrangers (Suède, Canada, Royaume-Uni, etc.) montrent pourtant qu’une sélectivité accrue dans l’évolution des dépenses publiques, et notamment un meilleur ciblage des transferts sociaux, figure parmi les conditions pour accroître leur efficience. Y figurent également l’activation des dépenses d’intervention, l’évaluation des dépenses fiscales préalablement à leur reconduite, ainsi que le portage interministériel d’une telle stratégie de revue générale des dépenses publiques.

- L’évaluation de l’efficience de la dépense publique montre que celle-ci demeure insuffisante en France

A. L’évaluation de l’efficacité et de l’efficience des dépenses publiques est réalisée par une série d’acteurs institutionnels

L’efficacité d’une politique publique mesure l’atteinte ou non des objectifs qui lui sont assignés. Par extension, une dépense publique est dite efficace si elle contribue à la réalisation de ces objectifs. L’efficience d’une politique publique mesure quant à elle l’adéquation entre les moyens qu’elle engage et les performances qu’elle induit. Dès lors, une dépense publique est dite efficiente si son montant apparaît proportionné au bénéfice socio-économique qu’elle engendre. Aussi la notion d’efficience apparaît-elle la plus opérante pour évaluer la pertinence des dépenses publiques.

Cette évaluation est réalisée sous la forme d’un contrôle interne aux administrations, soit qu’il soit réalisé au sein-même des ministères par les services chargés de l’analyse financière et budgétaire des politiques sectorielles, soit qu’il soit réalisé par des missions d’inspections interministérielles qui peuvent notamment conduire des revues de dépenses (ex. sur les aides personnelles au logement en 2015). Cette évaluation peut également être réalisée par un contrôle externe exercé par les parlementaires par le biais de leurs auditions ou des rapports spéciaux au projet de loi de finances, par la Cour des comptes au titre de l’article 47-2 de la Constitution, par des organismes internationaux avec les recommandations de la Commission européenne ou du Fonds monétaire international, ou encore par des études économiques telles que celles du Conseil d’analyse économique.

B. L’insuffisante sélectivité des dépenses publiques en France conduit à des effets d’éviction au plan macro-économique

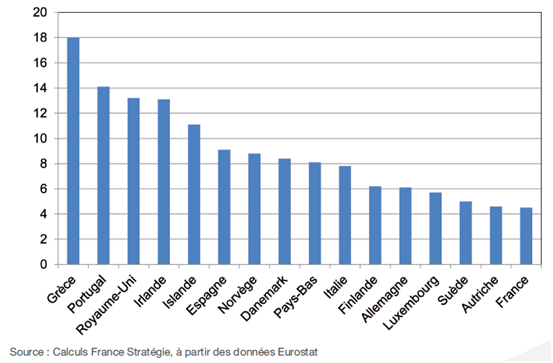

L’évolution des dépenses publiques se caractérise en France par une insuffisante sélectivité, ce qui signifie que leur structure et leur répartition entre périmètres ministériels sont peu affectées par les évolutions globales du ratio dépenses publiques/PIB. Sur une échelle de 0 à 20, l’indicateur de sélectivité dans l’évolution des dépenses publiques s’élève ainsi entre 2009 et 2012 à 4,5 en France, contre 6,1 en Allemagne, 8,4 au Danemark ou 13,2 au Royaume-Uni [Lorach et Sode, 2015]. Par ailleurs, le poids des dépenses contraintes est croissant dans l’ensemble des administrations publiques, aux dépens des dépenses d’investissement. Ainsi, la masse salariale a crû de +90 % au sein des administrations publiques locales entre 2000 et 2016, contre une évolution de +22 % pour les dépenses d’investissement.

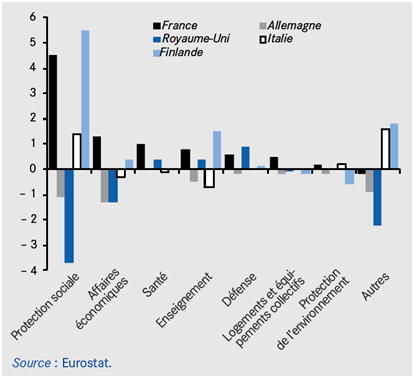

Dépenses publiques en écart à la moyenne de la zone euro en 2015, en points de PIB

Au plan macro-économique, cette insuffisance sélectivité dans l’évolution des dépenses conduit à des effets d’éviction. Ceux-ci réduisent tant l’effet multiplicateur (lorsqu’une unité de dépense publique génère une unité ou plus de revenus) que l’effet déclencheur des dépenses publiques (lorsqu’une unité de dépense publique déclenche une unité de dépense privée). En premier lieu, la productivité marginale des dépenses publiques se réduit lorsque le part des dépenses de guichet et de personnel s’accroît au détriment des dépenses publiques d’investissement. En deuxième lieu, les dépenses privées d’investissement sont contraintes par l’accroissement du besoin de refinancement de la dette publique, dont la charge d’intérêts atteint 42 Md€ pour l’Etat en 2018. En troisième lieu, des biais de sélection dans l’allocation des ressources publiques peuvent également contribuer à réduire l’efficience de la dépense publique. A titre d’illustration, seules 30 % des dépenses du Fonds européen pour le développement régional ont induit un effet positif sur le revenu [Becker, 2013].

Indicateur de sélectivité dans l’évolution de la dépense publique entre 2009 et 2012

2. Pour améliorer la sélectivité de ses dépenses publiques, la France doit privilégier leur activation et leur rationalisation en incluant les dépenses fiscales

A. Plus qu’une approche horizontale, une meilleure sélectivité des dépenses publiques permet d’assurer leur efficience

L’approche horizontale a jusqu’ici été retenue dans l’évolution des dépenses publiques en France. Ainsi, la révision générale des politiques publiques entre 2007 et 2012 a conduit à fixer une norme de non-remplacement d’agents publics et de non revalorisation du point d’indice afin contenir l’évolution de la masse salariale publique. Elle a représenté une économie budgétaire de 11 Md€ sur cinq ans par rapport à l’évolution tendancielle de la masse salariale des administrations publiques. Toutefois, c’est principalement le niveau des transferts sociaux qui rend les dépenses publiques françaises atypiques : elles sont en effet supérieures de 5,5 points de PIB à la moyenne de la zone euro en matière de protection sociale et de santé [CAE, « Quelle stratégie pour les dépenses publiques ? », 2017]. Or ces dépenses correspondent à des préférences collectives jusqu’ici non remises en cause.

Dans les pays qui ont davantage accru l’efficience de leurs dépenses publiques, leur évolution s’est caractérisée par une plus grande sélectivité et notamment par un meilleur ciblage des transferts sociaux. Ainsi, le Royaume-Uni a combiné entre 2009 et 2012 une évolution négative de ses dépenses publiques en volume (-2,4 %) et un indicateur de sélectivité élevé (13,2), les réductions ayant principalement porté sur des dépenses de protection sociale telles que les aides au logement [Lorach et Sode, 2015]. De manière analogue, la rationalisation des dépenses publiques intervenue en Suède et au Canada dans les années 1990 a principalement porté sur les politiques de l’emploi, de la famille, de la santé et du logement [Aghion et al., 2014].

B. L’activation des dépenses de guichet, la rationalisation des dépenses fiscales et un pilotage interministériel figurent parmi les conditions pour améliorer l’évaluation et l’efficience des dépenses publiques en France

En premier lieu, l’activation des dépenses d’intervention permettrait d’améliorer leur efficience, notamment en matière de protection sociale. Tout en conservant l’objectif de solvabiliser la demande de logement par la réduction du taux d’effort des ménages, les aides personnelles au logement (18,6 Md€ en 2016) pourraient par exemple être pour partie recyclées en dépenses d’investissement pour la rénovation énergétique des logements. Celles-ci permettraient de réduire le poids des dépenses énergétiques dans le budget des ménages et de soutenir ainsi leur demande de logement sans effet inflationniste sur le prix des loyers.

En deuxième lieu, les dépenses fiscales pourraient faire l’objet d’une évaluation préalable à leur reconduite afin notamment de réduire ou supprimer celles qui présentent les plus faibles rendements socio-économiques. Le taux réduit de taxe sur la valeur ajoutée applicable au secteur de la restauration (2,6 Md€ en 2016) ne saurait par exemple se justifier par une exposition particulière de ce secteur d’activité à la concurrence internationale. De manière analogue, la suppression de l’ISF-PME dans en loi de finances pour 2018 tire les conséquences d’un effet multiplicateur incertain et d’un faible ciblage en faveur de l’innovation [Cour des comptes, 2016].

En troisième et dernier lieu, tout processus de revue générale des dépenses publiques doit figurer en haut de l’agenda politique et bénéficier d’un pilotage interministériel pour assurer sa crédibilité et son acceptabilité. L’assiette la plus large de dépenses doit être retenue (« Nothing off the table ») et la prise de décision doit être réalisée de manière globale et non par secteur ou par ministère [Lorach et al., 2014]. Enfin, l’amélioration des contrôles externes et notamment celui des parlementaires pourrait passer par un délai accru dédié à l’examen du projet de loi de règlement au printemps de l’année n+1, à travers notamment un débat portant sur deux ou trois politiques publiques qui ont fait l’objet de revues de dépenses par des inspections interministérielles.