Accès libre aux cours d'économie dispensés par Rayan Nezzar à l'université Paris-Dauphine

Industrie et compétitivité

1. Les notions

Industrie et désindustrialisation

Selon l’INSEE, relèvent de l’industrie les activités économiques qui combinent des facteurs de production (installations, approvisionnements, travail, savoir) pour produire des biens matériels destinés au marché.

L’évolution comparée des trois secteurs des économies avancées (agriculture, industrie, services) met en évidence plusieurs étapes du développement : phase d’expansion du secteur secondaire (production de biens par la transformation de matières premières), puis du secteur tertiaire (Rostow, 1960)

en France : la VA industrielle a progressé de +6 %/an entre 1950 et 1974 vs. seulement +1,4 %/an entre 1974 et 2014 (+2,4 %/an pour les services marchands dans la même période)

La désindustrialisation consiste en la diminution de la part de l’industrie dans le PIB et dans l’emploi total.

La désindustrialisation est un phénomène commun à l’ensemble des économies avancées (diminution de 19,5 % à 16,5 % de la part de l’industrie dans le PIB mondial entre 1998 et 2008), à l’exception notable de l’Allemagne (24 % du PIB) ;

Elle concerne plus particulièrement la France, où la valeur ajoutée de l’industrie est passée de 23 % à 11 % du PIB entre 1970 et 2014 et où l’industrie employait 26 % des actifs en 1980 contre 12 % aujourd’hui (-2,5 M d’emplois). Les parts de marché de la France ont reculé notamment depuis les années 2000, passant de 13 % à 9 % dans l’UE et le solde du commerce extérieur est déficitaire de plus de 3 points de PIB

Ce recul de l’industrie en France s’illustre également par une compétitivité dégradée liée au prix des produits (coûts salariaux unitaires supérieurs de 15 % à la moyenne de la zone euro en 2017), mais aussi à leur qualité (élasticité-prix de la demande de biens d’exportation français 3x supérieure à celle des biens allemands)

Enfin, l’effort d’innovation en France apparaît insuffisant du fait des capacités d’autofinancement dégradées des entreprises françaises (1,22 robots pour 100 emplois industriels en France contre 2,5 en Allemagne), ce qui accroît l’écart de compétitivité hors prix avec les concurrents de la France et rend ses exportations vulnérables à une appréciation de l’euro (effet multiplicateur de -0,6 entre le cours de l’euro et le volume d’exportations selon le CEPII, 2012)

Les causes de la désindustrialisation sont liées à des évolutions structurelles et leurs conséquences sont négatives au plan macro-économique :

Selon la Banque de France (2017), cette désindustrialisation est d’abord liée au progrès technique, aux évolutions de la structure de la demande globale (loi d’Engel, 1857 : élasticité-revenu de la demande de services) supérieure à 1 et, marginalement, à l’ouverture commerciale (mentionner également l’incidence comptable de l’externalisation des services auparavant assurées par les entreprises industrielles) ;

Il peut également être avancé que le recul industriel est lié à une spécialisation géographique et sectorielle sous-optimale des exportations françaises, concentrées vers les pays de l’UE (66 %) et peu tournées vers les économies émergentes en Asie (12,5 %) ;

Cette désindustrialisation induit des conséquences sur la croissance potentielle selon le modèle de Solow (1956) : les gains de productivité étant plus élevés dans le secteur progressif (Baumol, 1966), la productivité globale des facteurs est ralentie par le déclin industriel ;

Elle entraîne également un accroissement du taux de chômage d’équilibre via les effets d’hystérèse (Blanchard, Summers, 1986) liés aux fermetures de sites industriels (pertes de capital physique et humain). Cette incidence négative est accrue par le défaut d’appariement entre offre et demande de formation en France, ainsi que par une mobilité géographique et intersectorielle insuffisante de l’offre de travail (Duhautois, 2005). La diminution du taux d’emploi est plus marquée dans les zones en reconversion industrielle et les secteurs atrophiés (ex. division par 2 du nb d’emplois dans le textile sauf sur les produits à haute valeur ajoutée comme la maroquinerie) mais peut aussi exister dans les services (effet de second tour) du fait de l’effet multiplicateur des emplois industriels (*3 à 4).

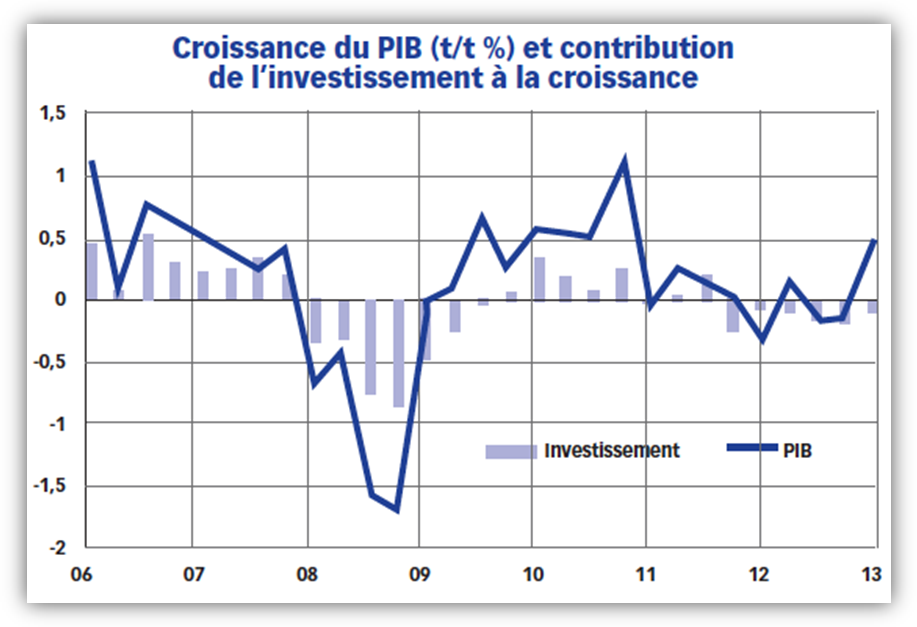

Le rôle de l’investissement dans la croissance économique

L’investissement est l’augmentation de la capacité productive par l’acquisition ou le remplacement d’équipements.

En comptabilité d’entreprise, la FBCF accroît le stock de capital productif en quantité et/ou en qualité.

La décision d’investir s’apprécie sur le moyen terme car il existe un délai avant l’accroissement effectif de la capacité productive. Deux conditions pour investir (loi de Wicksell, 1898) :

Confiance en des débouchés pérennes (« les carnets de commandes sont remplis»)

Profitabilité positive (profitabilité = rentabilité – taux d’intérêt nominal, càd que l’on n’investit davantage si la rentabilité est élevée et si les taux d’intérêt sont faibles)

C’est pourquoi la contribution de l’investissement à la croissance est particulièrement volatile : Ex. -12 % en 2009 ou formation de la bulle Internet par surinvestissement fin des années 1990 car la profitabilité anticipée des NTIC était surévaluée (effet Averch-Johnson, 1962). Après l’éclatement de la bulle, les entreprises provisionnent des dépréciations d’actifs et remboursent leurs dettes => contraction de l’investissement qui justifie l’intervention publique

Aujourd’hui, reprise du cycle d’investissement depuis 2015 car faibles taux d’intérêt, redressement des marges (40 % en 2016 pour les entreprises industrielles en France car baisse du prix des intrants et des CSU) et dépréciation de l’euro (-20 % par rapport à l’USD depuis 2015). Selon le cabinet Trendeo, les créations de sites industrielles ont été supérieures aux fermetures en France en 2017 (+25), ce qui constitue une première depuis la crise de 2008-2009.

Les leviers d’investissement sont multiples pour une entreprise : autofinancement, augmentation de capital (levée de fonds et/ou endettement (si accès au crédit, càd hors credit crunch ou flight to quality).

Les quatre catégories d’innovation :

une innovation de produit correspond à l’introduction d’un bien ou d’un service nouveau ou sensiblement amélioré sur le plan de ses caractéristiques ou de l’usage auquel il est destiné. Cette définition inclut les améliorations sensibles des spécifications techniques, des composants et des matières, du logiciel intégré, de la convivialité ou autres caractéristiques fonctionnelles.

une innovation de procédé est la mise en œuvre d’une méthode de production ou de distribution nouvelle ou sensiblement améliorée. Cette notion implique des changements significatifs dans les techniques, le matériel et/ou le logiciel.

une innovation d’organisation est la mise en œuvre d’une nouvelle méthode organisationnelle dans les pratiques, l’organisation du lieu de travail ou les relations extérieures de la firme ;

une innovation de marketing est la mise en œuvre d’une nouvelle méthode de commercialisation impliquant des changements significatifs de la conception ou du conditionnement, du placement, de la promotion ou de la tarification d’un produit.

Compétitivité et attractivité : deux notions voisines

La compétitivité est la capacité du secteur productif à répondre à la demande intérieure et étrangère tout en offrant aux résidents un niveau de vie croissant et soutenable.

Déterminants de la compétitivité-prix : CSU, taux de marge (EBE/VA), prix de l’énergie et du foncier, taux de change

Déterminants de la compétitivité hors-prix : niveau de gamme, qualification de la main-d’œuvre, qualité des infrastructures

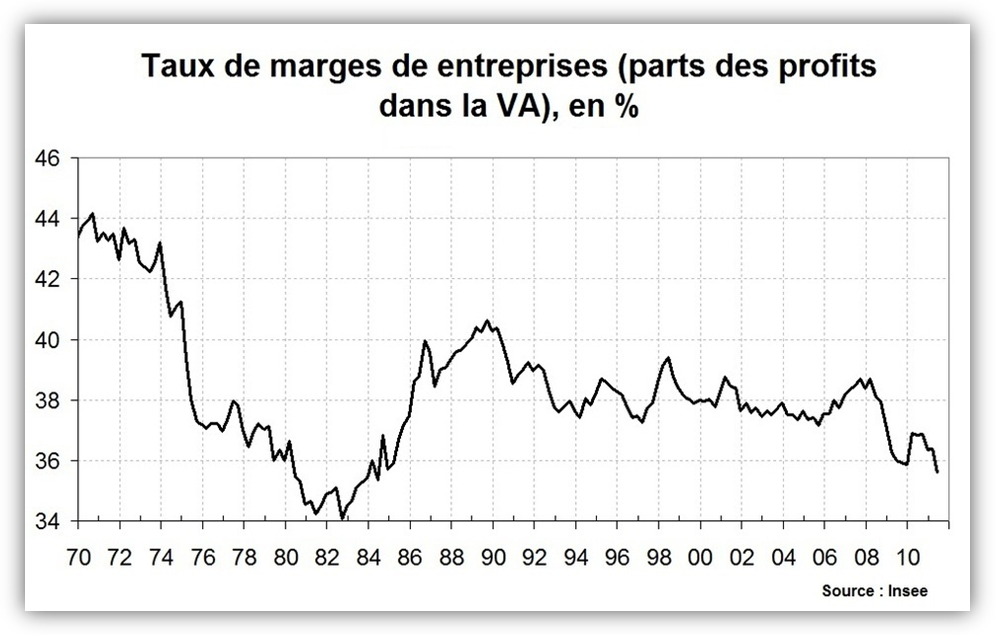

MAIS les deux approches sont liées (faible compétitivité-prix = faibles marges = moindre investissement = moindre innovation). C’est pourquoi les stratégies de montée en gamme commencent par le rétablissement des marges des entreprises (ex. France depuis le CICE).

L’attractivité est la capacité à attirer des activités nouvelles et des facteurs de production mobiles (K et L qualifié) sur le territoire afin d’améliorer compétitivité et niveau de vie.

Déterminants de l’attractivité : environnement fiscal, qualité des infrastructures, qualification de la main-d’œuvre, prix et droit du travail

La France reçoit 17 % des IDE à destination du marché UE (dont 2/3 depuis des partenaires UE et 19 % depuis les USA), derrière l’UK mais devant l’AL. 20 k entreprises étrangères emploient 2 M de salariés en France et représentent 27 % de la R&D.

2. Les outils

Les politiques industrielles sectorielles et horizontales

La politique industrielle désigne l’ensemble des actions visant à modifier l’allocation des ressources dans le secteur productif par rapport à celles qui résulteraient spontanément des mécanismes de marché.

Les justifications de la politique industrielle font appel à des conceptions différentes du rôle de l’intervention publique dans l’économie :

Internalisation des externalités positives : R&D publique (effet multiplicateur de 0,9 sur la R&D privée selon Falk, 2004), incitations fiscales, investissement dans le K humain, y compris par la concentration spatiale des activités ex. formation de clusters (Krugman, 1991) => « Etat stratège»

Correction des imperfections de marché et des asymétries d’information (ex. facilitation de l’accès au crédit), levée des barrières à l’entrée et lutte contre la formation de monopoles naturels pour éviter les trappes à sous-investissement => « Etat mécano »

Sauvegarde d’industries stratégiques en difficulté ou en reconversion => « Etat brancardier»

Deux approches de la politique industrielle : sectorielles (« picking the winners») mais information aussi imparfaite pour les décideurs publics : Rodrik, 2005 : le choix des projets par l’Etat stratège peut être capturé par des intérêts privés et/ou myopes sur la rentabilité des projets) horizontales (corrections des imperfections de marché)

Traditionnellement, les politiques industrielles s’organisaient de manière verticale pour protéger (List, 1837) et/ou financer le développement de secteurs d’activité. MAIS les politiques industrielles ont progressivement adopté une approche horizontale établissant un environnement fiscal et réglementaire favorable au développement des entreprises industrielles dans le contexte de l’ouverture commerciale et après l’échec de certains projets :

Gropp, 2014 : un système de garanties publiques des prêts octroyés par les banques commerciales accroît le risque des crédits : ex. en Allemagne fin 2001 système de garanties comparable à des subventions indirectes faussant la concurrence et débouchant sur une allocation inefficiente du crédit => les banques ont changé de comportement lorsque leurs prêts n’ont plus été garantis, accordé des crédits moins risqués et de moindre volume afin de concentrer leurs ressources sur les projets considérés comme les plus performants)

Martin, 2008 : faible utilité des pôles de compétitivité (ex. de politique sectorielle) : 71 pôles en 2016, ont bénéficié de 2,3 milliards d’euros d’aides publiques. Certes, les études montrent qu’un doublement du nombre d’emplois sur un même territoire se traduit par des gains de productivité de l’ordre de 3 % à 8 % [Rosenthal, 2004] mais les mouvements de concentration territoriale des entreprises se réalisent spontanément (ex. chimie, automobile). Par ailleurs, certains secteurs peuvent retirer même un avantage de la dispersion géographique (ex. industrie du plastique) pour se localiser dans des zones d’emploi où les coûts de la main-d’œuvre sont plus faibles.

Duranton, 2011 : autre critique des politiques sectorielles : ce sont surtout les entreprises en déclin qui bénéficient de l’intervention des pouvoirs publics via la subvention et la sélection de projets spécifiques qui n’améliorent pas les performances des entreprises. D’où une préférence aujourd’hui pour les politiques horizontales.

Un exemple de politique horizontale : le soutien fiscal à l’innovation, notamment à travers le CIR (6 Md€/an, avec un impact de +0,3 PP sur la dépense de R&D selon la DG Trésor). MAIS la R&D française stagne à 2,2 % du PIB contre un objectif à 3 % dans la Stratégie de Lisbonne.

Le modèle allemand : compétitivité hors-prix

Une montée en gamme et une spécialisation réussies

La compétitivité prix, élément déclencheur : modération salariale (+2 % pouvoir d’achat des salariés entre 1991 et 2011 vs. +26 % du PIB/hab) => la croissance absorbée par les exportations (29 % du PIB en 1991 vs. 50 % en 2011)

Effort de R&D proche de l’objectif de la stratégie de Lisbonne (2,9 % vs. 3 % du PIB), forte capacité d’innovation pour repousser la frontière technologique (70 brevets triadiques déposés par million d’habitants vs. 50 aux USA et 35 en FR) et tournant de la robotisation : 19 000 achats par an (vs. 4 600 IT et 3 300 FR)

La différenciation par la qualité permet aux entreprises allemandes de garder une latitude dans la fixation de leurs prix de vente (faible élasticité-prix des exportations : 0,3 vs. 0,9 en FR) => améliore leur profitabilité, ce qui leur permet de maintenir un niveau élevé d’investissement (33 % de plus que la France) et donc un haut niveau de gamme (cercle vertueux)

MAIS le modèle de compétitivité allemand tient aussi à d’autres facteurs (Duval, 2012)

Tissu industriel (Mittelstand) et concentration spatiale des activités (350 000 PME actives à l’exportation vs. 100 000 en France) : héritage historique du fédéralisme (7 grandes métropoles avec plus de 1 million d’hab.) et de l’absence d’empire colonial

Faibles coûts de l’immobilier (8,3 € le m² à Berlin ou 14,2 € à Munich vs. 24,8 € à Paris ; +10 % entre 2000 et 2010 vs. +100 % en FR et part des ménages locataires en métropole supérieure à 67 %), vieillissement de la population active (effet Noria) et modèle de codétermination dans l’entreprise ont rendu possible la modération salariale

La réindustrialisation américaine : compétitivité prix

Entre 2010 et 2012, 500 000 emplois industriels créés liés à deux facteurs de compétitivité-prix (+35 % par rapport à l’UE) :

Compression des CSU : baisse de -4 % des salaires réels entre 2008 et 2012, distorsion de la répartition de la VA au profit du facteur K (+3 PP), réduction de l’écart des CSU avec le Mexique ou la Chine (moins de délocalisations)

Diminution du prix des intrants énergétiques : pic d’exploitation des hydrocarbures non conventionnels en 2012 (2/3 de la production de gaz vs. 2 % en 2002) => baisse de moitié du prix du gaz naturel (3x inférieur aux prix UE et JAP car le gaz n’est pas un marché mondial contrairement au pétrole)

Fin des déficits jumeaux aux USA ? (Morris, 2013) Redeviennent exportateur net de produits pétroliers depuis 2012 : +15 Md$ en 2016 (première fois depuis 1949)

MAIS les prix de l’énergie constituent aussi un signal-prix pour orienter l’offre et la demande vers des sources d’énergie renouvelables

Par ailleurs, la distorsion de la répartition de la VA accroit les inégalités de revenus (Stiglitz, 2012) => problématique de l’augmentation du salaire minimum fédéral (+35 % sous Obama)

Enfin, on n’observe pas de réindustrialisation des secteurs fortement intensifs en travail, ex. textile partis vers Vietnam & Indonésie => faible incidence sur l’emploi industriel (Artus, 2014) : -80k emplois industriels en 2016. Et 2/3 des relocalisations dans les Etats du Sud (not. Texas), alors que la région des Grands Lacs a perdu plus de 4 PP de VA industrielle entre 2000 et 2014 (redistribution géographique).

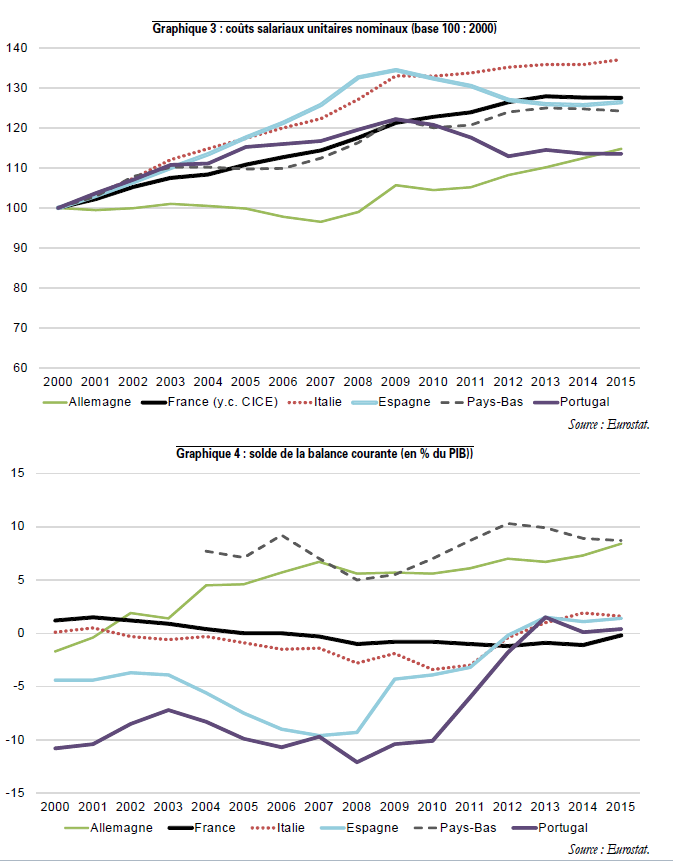

Les dévaluations internes dans l’UEM

Dans les pays périphériques, la compression des CSU (+30 % entre 2000 et 2009 vs. +5 DE, puis -5 % SP et +5 % IT entre 2009 et 2015) a permis de réduire les déficits commerciaux (SP et IT : excédent de 1,5 % PIB) mais n’a pas encore entrainé une montée en gamme des produits exportés (donc forte sensibilité au prix)

Dévaluation interne = ensemble de mesures qui visent à modifier les prix relatifs afin d’améliorer la compétitivité d’un pays dans le cadre d’un régime de change fixe. Ces mesures peuvent porter sur les politiques du marché du travail, des biens et/ou sur la fiscalité.

En outre, ces politiques sont très coûteuses en emploi (pic du chômage à 26 % en SP et à 12 % en IT en 2013), cf. CEPII, 2012 (« Peut-on dévaluer sans dévaluer ? »)

En France, la politique de restauration des marges (EBE/VA) des entreprises peine encore à produire ses effets

Allègements des cotisations employeurs sur les bas salaires (jusque 1,6 SMIC), création du CICE (jusque 2,5 SMIC), Pacte de responsabilité (baisse des cotisations familiales jusque 3,5 SMIC, suppression de la C3S), baisse de l’IS à 25 % à horizon 2022 ~ 45 Md€ d’allègements de PO

Selon l’OFCE (2016), le CICE explique une baisse de -2,8 % des coûts salariaux unitaires dans l’industrie. Légère remontée des marges à 31,9 % de la VA en 2016 (+2 PP par rapport à 2014) mais toujours inférieures au niveau d’avant crise (32,7 % en 2007) => remontée du taux d’investissement (23,3 % de la VA en 2016 vs. 21,5 % en 2009)

Toutefois, le CICE s’étend jusqu’à 2,5 SMIC et ne concerne pas l’ensemble de la masse salariale des entreprises industrielles (il avait aussi un objectif d’emploi justifiant ce ciblage sur les bas salaires : env. 100 000 emplois créés ou sauvegardés en 2013-2015) ; par ailleurs, il ne bénéficie que pour moins d’un tiers aux secteurs exposés à la concurrence internationale (France Stratégie, 2017) ;

Mais ces politiques demeurent limitées parce qu’elles se concurrencent (jeu à somme nulle)

« 3ème révolution industrielle » = économie décarbonée et smart grids: utilisation des nouvelles technologies au service d’objectifs environnementaux [Rifkin, 2012]

Enjeux de l’usine du futur : lignes de production reconfigurables pour gagner en agilité (ex. chez Sogefi), fabrication additive en production (ex. impressions 3D chez Siemens), utilisation de robots intelligents, d’objets connectés et de technologies de réalité augmentée (ex. vérification des chantiers chez Airbus), insertion dans une logique d’efficience environnementale et d’économie circulaire (ex. chez Schneider), problématiques de bien-être et de qualification continue des salariés

Peut-on réindustrialiser la France ?

La simplification de l’environnement fiscal et réglementaire français, ainsi que de nouveaux investissements à l’échelle européenne permettraient d’enrayer et/ou d’atténuer les incidences négatives de la désindustrialisation :

S’agissant des dispositifs sociaux fiscaux (CICE, Aubry-Fillon, PRS), leur unification autour d’un allègement général des cotisations employeurs dégressifs de 1 à 3,5 SMIC, ainsi qu’une réduction de l’IS à 25 % à horizon 2022 (soit la moyenne UE) permettrait d’achever la stratégie de compétitivité-prix déjà entamée ;

La simplification du recours au chômage partiel (passage d’un régime d’autorisation administrative à un régime de déclaration) et la décentralisation des minima de branches au niveau des accords d’entreprise renforceraient la flexibilité interne des entreprises industrielles et la résilience de l’emploi en bas de cycle d’activité pour prévenir de futurs effets d’hystérèse ;

Au-delà, il conviendrait également de renforcer l’efficacité de l’appareil de formation français, qui participe également de ces effets d’hystérèse : y contribueraient un pilotage des filières d’apprentissage par les branches professionnelles et les régions, ainsi qu’un meilleur ciblage des financements de la formation professionnelle vers les demandeurs d’emploi (qui bénéficient aujourd’hui de 10 % seulement des financements) ;

Enfin, à l’échelle européenne, de nouvelles politiques industrielles verticales pourraient être financées (transitions environnementale et numérique) par la montée en puissance de nouvelles ressources propres à compter de 2020 (fiscalité carbone, taxe sur le chiffre d’affaires des GAFA, etc.) : en parallèle, la mise en œuvre de mesures protectionnistes temporaires pourrait également être envisagée (ex. préférence européenne pendant 5 ans pour l’accès des entreprises aux données publiques), en particulier si les Etats-Unis maintiennent leur décision de rehaussement de droits de douane.

La colocalisation : une stratégie d’avenir ?

Constat d’une mauvaise spécialisation géographique des exportations françaises (seulement 10 % vers l’Asie du Sud-Est alors que la Banque mondiale prévoit une croissance de 6,1 % dans cette zone en 2018)

Or les secteurs qui ont résisté sont les plus intégrés à l’international (ex. aéronautique +87 % production en volume entre 2000 et 2016) ou à haute valeur ajoutée (ex. produits pharmaceutique +72 % sur la même période) ; à l’inverse, les branches de basse technologie ont connu une forte désindustrialisation (ex. textile -51 %)

Question aujd : faut-il étendre cette stratégie au secteur automobile ? (ex. usine Renault à Tanger) : imitation du modèle allemand d’intégration des chaines de valeur en Europe centrale et orientale => externalisation des étapes du processus industriel les plus intensives en travail pour réaliser des gains de compétitivité-prix [Sinn, 2006: 4x plus d’importations de composants industriels par l’Allemagne depuis l’Europe de l’Est par rapport à la France]. Cette interdépendance génère des gains de profitabilité pour les entreprises, qui peuvent maintenir les sites nationaux [Pfaffermayr, 1994]

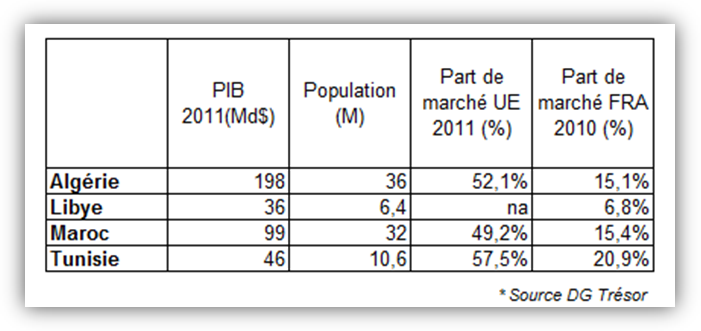

La France pourrait mener une telle politique de colocalisation avec les pays du Maghreb (seulement 1,7 % des IDE français) : faibles coûts de transport, proximité linguistique de la main-d’œuvre, stabilité géopolitique hors Tunisie. MAIS risque d’un effet négatif à court terme sur l’emploi national industriel.

Faut-il des « champions » industriels européens ?

Le modèle d’Airbus est-il duplicable ?

Né en 2000 du rapprochement du français Aérospatiale Matra, de l’allemand DASA et de l’espagnol CASA : le groupe réalise un CA de 67 Md€ en 2016, avec 133k salariés et 1 500 commandes/an (vs. 1 350 pour Boeing)

Les champs possibles pour de « nouveaux Airbus » sont nombreux (transport ferroviaire, automobile, défense, télécoms, chantiers navals) mais des freins qui s’y opposent également :

pas de consensus en Europe sur les politiques industrielles (choix des services notamment financiers en UK et aux NL)

une logique de concurrence entre les champions nationaux existants qui rend difficile la conclusion d’alliances (ex. Alstom Siemens dans l’énergie et le ferroviaire => rachat de la branche énergie d’Alstom par General Electrics en 2014 ; idem échec du rapprochement France Télécom – Deutsche Telekom en 1999)

un enjeu de répartition des sites, des emplois et équilibre des pactes d’actionnaires (ex. opposition de l’Allemagne à la fusion BAE – EADS en 2012 ; s’agissant d’Airbus : sites à Toulouse, Hambourg, Getafe, etc.)

des choix stratégiques divergents au niveau micro-économique (ex. modèles différents de production d’énergie)

Les freins à la création de champions industriels européens (« Airbus de l’énergie ») sont plus d’ordre politique que juridique (droit de la concurrence de l’UE)